Synektik można nazwać stabilną spółką biotechnologiczną i nie będzie to w tym przypadku oksymoron. Spółka prowadzi bowiem działalność w kilku oddzielnych segmentach, a prace badawcze są uzupełniane przez produkcję radiofarmaceutyków i dystrybucję sprzętu diagnostycznego i IT. Ta złożona mieszanka przynosi jednak efekty, spółka generuje zyski, a cashflow od wielu lat jest pozytywny. Jako jedna z niewielu spółek w sektorze Synektik wypłaca też dywidendy.

Zdywersyfikowana biotechnologia

Synektik jest największym w Polsce producentem i dostawcą radiofarmaceutyków, a także dystrybutorem sprzętu medycznego i producentem szpitalnych rozwiązań informatycznych. Drugi z wymienionych segmentów, nazywany przez spółkę zbiorczo „Sprzęt diagnostyczny i IT” jest jednak znacznie bardziej pojemny i obejmuje takie obszary działalności jak m.in. dostawa sprzętu medycznego stosowanego w chirurgii, radiologii i medycynie nuklearnej, tworzenie oprogramowania i sprzedaż rozwiązań informatycznych, testy odbiorcze i specjalistyczne oraz usługi serwisowe sprzętu medycznego. To także cała gałąź działalności związanej z systemami robotycznymi da Vinci, których Synektik jest w Polsce (i od niedawna również w Czechach i na Słowacji) wyłącznym dystrybutorem.

Sprzęt diagnostyczny i IT generuje też znaczącą większość przychodów spółki. W roku obrotowym 2020/2021 (spółka ma przesunięty rok sprawozdawczy zakończony we wrześniu), podobnie jak w poprzednich okresach, odpowiadał on za niemal 75-80% sprzedaży spółki. Sprzedaży radiofarmaceutyków, mimo „jedynie” ok. 20% udziału w przychodach, jest znacznie bardziej rentowna i generuje 40% EBITDA. Nie stanowi więc bynajmniej mniej istotnego obszaru działalności.

Lider radiofarmaceutyków

Synektik to największy w Polsce producent i dostawca radiofarmaceutyków stosowanych do diagnostyki PET/CT (czyli pozytonowej tomografii emisyjnej oraz pozytonowej tomografii komputerowej), wykorzystywanej m.in. w onkologii, kardiologii i neurologii. Dzięki zastosowaniu tej technologii możliwe jest szybkie (kilkanaście minut) przebadanie całego ciała, a w konsekwencji zdiagnozowanie choroby lub monitorowanie jej rozwoju.

Przed badaniem pacjent przyjmuje w formie zastrzyku odpowiedni znacznik (czyli właśnie radiofarmaceutyk). Jak czytamy na stronie spółki, to „związek naturalnie przyswajany przez organizm (np. glukozę), wzbogacony o cząsteczki krótkożyciowego izotopu promieniotwórczego. Związek ten, który wraz z krwią rozprowadzany jest po całym ciele, bardzo szybko rozpada się w organizmie, dzięki czemu badanie jest nieszkodliwe, a dawka promieniowania bezpieczna dla pacjenta”.

Radiofarmaceutyk w organizmie jest następnie wykrywany przez skaner PET/CT. Komórki chore przetwarzają znacznik inaczej niż zdrowe, co pozwala na identyfikację i określenie położenia m.in. zmian nowotworowych.

Oferta spółki jest cały czas rozwijana, obecnie obejmuje siedem radioframeceutyków, w tym: Glunektik, Fludeoxyglucose, Fluorocholine, MonFCH, Metaflu, DOPA i FET. W 2021 r. rozpoczęto także polską produkcję radioznacznika Axumin. Spółka planuje także rozpoczęcia sprzedaży nowych produktów, jak m.in. FLT i FES.

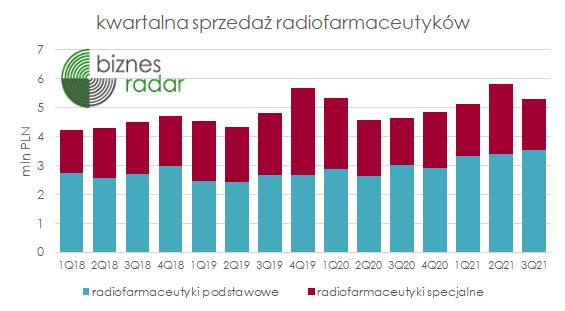

Synektik wyszczególnia radiofarmaceutyki podstawowe i specjalne, dostarczane również poza Polskę. Sprzedaż tej drugiej grupy charakteryzują się większymi wahaniami i jest uzależniona od konkretnych zamówień. Dla przykładu 73% wzrost sprzedaży tej kategorii pod koniec 2019 r. (czyli w I kwartale 2019/2020 dla spółki) wynikał m.in. z realizacji kilku zleceń komercyjnych prowadzonych przez Centrum Badań Klinicznych. Przychody ze sprzedaż podstawowych radiofarmaceutyków wykazują natomiast tendencję rosnącą (przeciętnie +2-3% kwartalnie biorąc pod uwagę lata 2018-2021) i odpowiadają za niecałą połowę sprzedaży segmentu.

Radiofarmaceutyki produkowane są w trzech zakładach produkcyjnych zlokalizowanych w Kielcach, Mszczonowie i Warszawie, z czego najnowszy, w Mszczonowie został oddany do użytku w 2018 r.

Chociaż Synekitik jest bez wątpienia krajowym liderem w obszarze radiofarmaceutyków, nie jest bynajmniej jedynym graczem na tym rynku. Czołowe pozycje na globalnym rynku zajmują m.in. GE Healthcare, Amersham, Siemens (Petnet), Cardinal Health oraz Bayer. W Europie są to natomiast m.in. AAA (przejęty przez Novartis) oraz Eckert & Ziegler, a spośród krajowych spółek można wymieniać notowanego na GPW VOX (VOXEL) oraz Life Radiopharma.

Spółka rozwija też nad kardioznacznik, czyli radiofarmaceutyk służący do diagnozy choroby wieńcowej. O czym niżej.

Misja: kardioznacznik

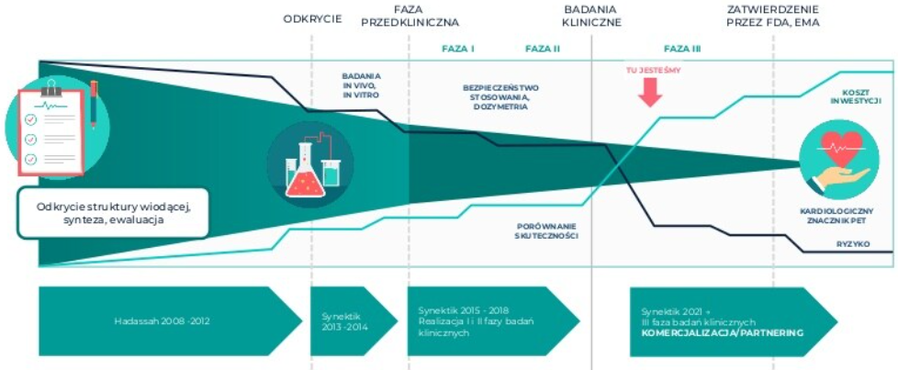

Kardioznacznik to najważniejszy produkt badawczo-rozwojowy rozwijany przez spółkę, pochłaniający niemal całość wydatków na badania i rozwój (ok. 1,3-1,4 mln zł kwartalnie). Na rozwój projektu pozyskano także 15,7 mln zł dotacji ze środków unijnych (program Horyzont 2020).

W dużym uproszczeniu, kadioznacznik ma być wykorzystywany do badania przepływu krwi przez serce, a dzięki temu monitorować stan pacjentów np. po zawale serca czy być wykorzystywany do diagnozy choroby wieńcowej. Wśród przewag konkurencyjnych swojego urządzenia spółka wymienia m.in. lepsze parametry pomiaru, niższą dawkę promieniowania czy możliwość obrazowania również u tzw. trudnych pacjentów czyli np. osób otyłych, gdzie dostęp do serca jest utrudniony.

Badania nad własnym karioznacznikiem Synektik prowadzi od 2013 r., kiedy nabył licencję do badania perfuzji mięśnia sercowego od spółki Hadasit. Druga faza projektu, czyli badania kliniczne rozpoczęte w 2019 r. zostało zakończone, a w 2021 r. spółka rozpoczęła realizację trzeciej fazy, obejmującej badania prowadzone na pacjentach z chorobą niedokrwienną serca.

Z uwagi na przebieg pandemii (dostęp do placówek, trudności z pozyskaniem pacjentów), kolejne etapy uległy opóźnieniu. Synektik zakłada jednak, że w 2022 r. uda się podpisać umowę partneringową. Obecnie trwają rozmowy, a zgodnie z wypowiedziami zarządu, istnieje szansa na podpisanie umowy po wstępnych wynikach trzeciej fazy.

Podwójna szansa

Kardioznacznik jest też szansą spółki na wejście na rynki Europy Zachodniej oraz do Stanów Zjednoczonych. Aktualnie jedynie poniżej 2% przychodów spółki pochodzi spoza Polski, co ma związek ze specyfiką działalności Synektik. Możliwości eksportu były w przypadku spółki jeszcze do niedawna mocno ograniczone. Umowy dotyczące dystrybucji sprzętu medycznego dotyczyły jedynie rynku Polskiego, natomiast w przypadku większości radiofarmaceutyków stosunkowo krótki czas półtrwania izotopów uniemożliwia transport na większe odległości niż do najbliższych sąsiadów Polski, jak Czechy, Litwa czy Słowacja (z tego też powodu spółka nie posiada produktów w magazynach, bezpośrednio z zakładów produkcyjnych trafiają one do szpitali). Kardioznacznik mógłby przynieść przełom na tym polu. Głównym celem komercjalizacji są dla spółki Stany Zjednoczone, gdzie badania izotopowe w zakresie perfuzji mięśnia sercowego są bardzo rozpowszechnione, mimo zaledwie kilku zarejestrowanych znaczników. Popyt jest więc potencjalnie wysoki, a nad podobnym produktem pracuje m.in. General Electric.

Przełom w obszarze dystrybucji systemów robotycznych da Vinci nastąpił jednak szybciej za sprawą zawarcia z końcem 2021 r. umowy na mocy której Synektik za 1,5 mln USD (i do 2 mln USD w zależności od EBIT) przejął od koncernu Intuitive m.in. umowy serwisowe oraz kontrakty na dostawę instrumentów z czeskimi i słowackimi ośrodkami medycznymi. Stał się też wyłącznym dystrybutorem systemu da Vinci na te rynki. Spółka ocenia, że rozszerzenie umowy dystrybucyjnej tylko w 2022 r. może podwoić łączne przychody generowane przez tą części biznesu Synektik.

Szeroka gama sprzętu medycznego

Zanim o samych systemach da Vinci przyjrzyjmy się szerzej segmentowi Sprzęt medyczny oraz IT, którego są częścią. Synektik wyszczególnia takie obszary działalności jak:

- Sprzedaż sprzętu medycznego stosowanego w radiologii i terapii oraz w medycynie nuklearnej;

- Wyposażanie sal operacyjnych oraz centrów diagnostycznych i zakładów radiologicznych;

- Własne rozwiązania informatyczne z obszarów archiwizacji, dystrybucji, prezentacji i przetwarzania obszarów radiologicznych oraz danych administracyjnych;

- Usługi serwisowo-pomiarowe sprzętu medycznego;

- Platforma teleradiolgiczna zbadani.pl;

Spółka jest też dystrybutorem systemów ZAP-X (wykorzystywany do wykonywania radiochirurgicznych zabiegów mózgu, głowy i szyi), APOTECAchemo (system robotyczny do automatyzacji procesu przygotowywania leków stosowanych w chemioterapii, dzięki czemu zwiększa efektywność produkcji, zmniejsza zużycie substancji aktywnych oraz rozpuszczalników, a także ogranicza ryzyko błędów ludzkich), BD Rowa (robot dla aptek szpitalnych, optymalizując proces przygotowywania, magazynowania i wydawania leków) i systemu do brachyterapii SagiNova HDR.

Ciekawym przypadkiem jest system ZAP-X, którego Synekitk jest w Polsce wyłącznym dystrybutorem. System jest wykorzystywany do wykonywania radiochirurgicznych zabiegów mózgu, głowy i szyi bez konieczności instalacji dodatkowych osłon. Pierwsza instalacja została wykonana w 2021 r. dla Uniwersytetu Warmińsko-Mazurkiego, spółka ocenia jednak, że w kraju jest potencjał na przynajmniej kilka kolejnych.

Robota dla robota

Jednym z najbardziej rozpoznawalnych obszarów działalności Synektik jest dystrybucja robotów chirurgicznych da Vinci amerykańskiej spółki Intuitive Surgical Inc ISRG.US, osiągajacej ponad 4,5 mld dolarów przychodów i ponad 1 mld dolarów zysku. Kontrakt na wyłączną dystrybucję w Polsce został w 2019 r. przedłużony do 2026 r., a jak wspomnieliśmy wyżej, z końcem 2021 r. umowa została rozszerzona także o rynki Czech i Słowacji. Transakcja może okazać się istotna z przynajmniej kilku powodów.

Przede wszystkim roboty da Vinci są dostępne w Czechach znacznie dłużej niż w Polsce i wykonują tam znacznie więcej zabiegów (w 2021 r. było to 4,6 tys. przy 16 zainstalowanych systemach, a spółka szacuje, że w 2022 r. może to być 5,3 tys.), m.in. w związku z refundowaniem zabiegów oraz większą liczbą wyszkolonych specjalistów. Potencjał każdego urządzenia jest więc większy, a ścieżka dotychczasowego rozwoju w Czechach może posłużyć do prognozowania rozwoju w kraju. To także synergie, jak możliwość wymiany wiedzy czy szkolenia lekarzy w tamtejszych centrach szkoleniowych. Po drugie, Synektik przejmie czeski zespół Intuitive, czyli bezpośredniego producenta robotów. Można więc założyć, że współpraca miedzy spółkami układa się dobrze. Synektik planuje stać się jednym z pięciu największych partnerów koncernu na świecie, a ta transakcja potwierdza pozycję spółki na rynku. Jednak co do samych robotów.

Systemy robotyczne da Vinci są wykorzystywane przy operacja m.in. dla urologii, ginekologii i chirurgii ogólnej, takie jak operacje macicy, usunięcie prostaty, resekcja jelita grubego, zabiegi w obrębie pęcherza moczowego, nerek, trzustki, płuc, głowy czy serca. Zainteresowanych sposobem działania robota odsyłamy do krótkiego wideo przygotowanego przez spółkę: Systemy robotyczne Da Vinci - Generacja 4 - YouTube. Roboty są dostępne w 67 krajach, a jak podaje spółka liczba wykonanych zabiegów chirurgicznych w asyście systemu da Vinci przekroczyła 10 milionów.

Wśród zalet wykorzystania systemu najczęściej wymieniane są precyzja oraz mała inwazyjnością zabiegów oraz ograniczenie ryzyka powikłań pooperacyjnych, a w efekcie krótszy okres hospitalizacji pacjenta, mniejsza ilości wykorzystywanych leków i krwi do transfuzji. W dłuższym terminie są to więc realne oszczędności dla szpitala i szybszy powrót do zdrowia pacjenta. Zabiegi wykonywane są oczywiście w asyście lekarza, niemniej wymagają mniejszej liczby personelu, eliminując tym samym ryzyko tzw. błędu ludzkiego. To istotne szczególnie w kontekście nadmiernego obciążenia lekarzy i służby zdrowia (starzejące się społeczeństwo) czy niedoborów personelu.

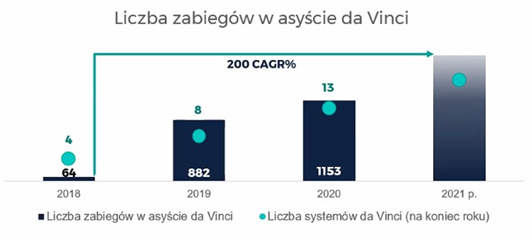

Na koniec 2020 r. Synektik dostarczył 13 systemów da Vinci (30.09.2021 było ich już 15), które wykonały 1153 zabiegi. Szacunki Upper Finance, PMR i spółki zakładają, że do 2025 r. w Polsce będzie 40 systemów klasy da Vinci, a każdy z nich będzie wykonywał średnio 200 zabiegów rocznie.

O ile jeszcze przez kilkoma laty to sprzedaż samych systemów odpowiadała za większość przychodów spółki, tak wraz ze zwiększaniem bazy istotniejsza staje się właśnie liczba zabiegów oraz usługi towarzyszące, jak płatne szkolenia, dostawa instrumentów do każdego zabiegu, serwis czy wymiana narzędzi. W 2021 r. było to odpowiednio 77% vs 23% na korzyść systemów, a zgodnie z szacunkami spółki w 2025 r. ten podział będzie równy 45%/55%, co przełoży się na 100-120 mln zł przychodów (szacunki analityków).

Stabilnie i niestabilnie

Chociaż w okresie 2016-2021 przychody spółki wzrosły przeszło 2,6-krotnie i Synektik zamknął każdy z tych lat obrotowych z zyskiem netto, w związku z charakterystyką prowadzonej działalności silnie wspiera się finansowaniem dłużnym. Na koniec okresu 2020/2021 spółka posiadała ponad 24 mln zł zobowiązań długoterminowych i 59 mln zł łącznego zadłużenia netto. Taki poziom długu (aktualny możesz sprawdzić na profilu spółki) przykłada się na dość wysoki poziom wskaźników zadłużenia. Wysoki, co nie znaczy alarmujący. I chociaż zadłużenie kapitału własnego w okolicach 1 i zadłużenie netto/EBITDA przekraczające poziom 3 może być dla części inwestorów mało komfortowe to nie stanowi bynajmniej wyjątku w przypadku spółek z sektora. Ryzyko stwarza oczywiście scenariusz przedłużających się badań nad kardioznacznikiem i rozwijanymi systemami informatycznymi, jednak biorąc pod uwagę zyski generowane przez pozostałe segmenty działalności, zdolność spółki do realizacji zaciągniętych zobowiązań nie powinna ściągać snu z powiek.

Spółka dąży też go ograniczenia finansowania długiem i w przyszłości chce finansować badania głównie w oparciu o dotacje i środki własne, jedynie w razie potrzeby wspierać się kapitałem zewnętrznym.

A jak wyglądają rzeczone zyski? W latach 2018-2021 wynik netto spadł o 18,6% z ponad 10 mln zł do 8,4 mln zł przy jednoczesnym wzrośnie przychodów w tym okresie. Rentowności generowane przez spółkę wahają się bowiem znacząco, od ok. 20% (2018) do wartości czterokrotnie mniejszych (początek 2020). Brak stabilności wynika z rodzaju dostarczonych urządzeń (w większości przypadków mówimy o pojedynczych sztukach, co realnie przekłada się na marże) i radiofarmeceutyków, a także terminów przetargów ogłaszanych NFZ i perspektyw programów unijnych. Rosnące portfolio produktów oferowanych przez spółkę, uzupełniane przez usługi posprzedażowe do już dostarczonych urządzeń powinno w przyszłości dążyć do większej stabilizacji rentowności. Chociaż całkowite wypłaszczenie będzie prawdopodobnie trudne do osiągnięcia. Lepszy obraz ukazują wyniki roczne, niwelujące ten okresowe wahania. W takim ujęciu marża zysku netto spółki od 2018/2019 wynosi stabilne 6,5-7%.

Rosnący rynek

„W robotach jesteśmy w Polsce opóźnieni dwadzieścia lat” powiedział podczas jednej z konferencji prezes spółki Cezary Kozanecki. Według raportu PMR oraz Upper Finance “Rynek robotyki chirurgicznej w Polsce 2021” na który powołuje się spółka, na jeden aparat da Vinci przypada w Polsce 2,5 mln osób. Dla porównania w Europie jest to 658 tys., a w Stanach Zjednoczonych 89 tys. Trudno wyrokować kiedy Polska „dogoni” analogiczne poziomy, jednak zgodnie z prognozami w latach 2021-2026 rynek systemów robotycznych w kraju ma rosnąć średnio o 23% rocznie. Szacunek zakłada wartość tego rynku osiągnie w 2026 r. wartość 677 mln zł (licząc zarówno wartość samych robotów jak i serwisu, materiałów oraz świadczeń medycznych). Dynamika rynku będzie się też stabilizować wraz ze sprzedażą kolejnych systemów robotycznych. Obecnie istotna jest sprzedaż każdej sztuki (koszt zależy od konkretnej umowy i usług dodatkowych, ale kilka ostatnich sprzedaży systemu da Vinci opiewało 12-16 mln zł netto), ale siła ciężkości powinna przekładać się w kierunku bardziej powtarzalnych usług serwisowych i dostawy części.

Podobnie wygląda sytuacja rynku wyrobów medycznych wykorzystywanych do diagnostyki. Niemal w każdej kategorii, zarówno liczby urządzeń jak i wykonywanych badań Polska znajduje się w ogonie krajów Unii Europejskiej. To dobra informacja dla spółki. Rosnący rynek, silna pozycja w kraju i lekcje wyciągnięte przez konkurentów zza granicy to obiecująca mieszanka.

Zrównoważony akcjonariat

Największym akcjonariuszem Synektik, kontrolującym ponad ¼ wszystkich akcji spółki (aktualny akcjonariat znajdziesz na profilu spółki), jest Mariusz Książek znany inwestorom jako prezes MVP (MARVIPOL), a do 2020 r. również BAH (BAHOLDING). Mimo znacznego pakietu Mariusza Książka trudno tytułować jednak sternikiem spółki, mimo roli przewodniczącego rady nadzorczej).

Tytuł osoby numer jeden w Synektik przypada bowiem Cezarem Kozaneckiemu, założycielowi i prezesowi spółki od momentu jej założenia w 2001 r. Wcześniej kierował Marconi Medical System oraz Elscint Poland, był także dyrektorem ds. sprzedaży i marketingu w Elscint Central & Eastern Europe. Z wykształcenia jest weterynarzem (ukończył SGGW).

Kluczową osobą w spółce jest też Dariusz Korecki, od 2011 r. wiceprezes zarządu, często reprezentujący spółkę w relacjach z inwestorami, szczególnie odnośnie kwestii finansowych. Doświadczenie zdobywał w Health Investment Group oraz Luxmed, odpowiednio jako prezes i wiceprezes.

Prezes kontroluje ok. ¼ akcji spółki, przewodniczący rady nadzorczej nieco więcej (26%), a kolejne 20% należy do inwestorów instytucjonalnych. Można więc zaryzykować stwierdzenie, że jest to dość optymalny podział głosów pomiędzy władze spółki, instytucje i inwestorów indywidualnych.

Znaczący dodatek

Synektik jako jedna z niewielu spółek z branży biotechnologicznej dzieli się zyskiem z akcjonariuszami. Spółka nie posiada zdefiniowanej polityki dywidendy, a wypłaty mają być realizowane „w zależności od sytuacji finansowej Spółki oraz od sytuacji ogólnorynkowej”. Dotychczasowe wypłaty nie należały też do przesadnie wysokich, nie jest też powiedziane, że w kolejnych latach w ogóle się pojawią (chociaż zgodnie z zapowiedziami zarządu – powinny). Trudno traktować więc Synektik jako spółkę dywidendową z prawdziwego zdarzenia. Dywidenda może stanowić w tym przypadku raczej bonus, dodatek dla inwestorów, będący potwierdzeniem dobrej sytuacji finansowej i wiary w zdolność podziały zysku, mimo realizowanych inwestycji.

Jeśli nie jesteś naszym abonentem, a chcesz docenić naszą pracę, możesz to zrobić stawiając nam po prostu symboliczną kawę.

Zamiast podsumowania

Rok finansowy 2020/2021 był ostatnim rokiem realizacji strategii rozwoju spółki na lata 2017-2021. Do jej głównych założeń należało m.in. umocnienie Grupy Synektik na pozycji lidera polskiego rynku dystrybucji urządzeń diagnostycznych oraz produkcji radiofarmaceutyków, zwiększenie zasięgu geograficznego działalności, współpraca z nowymi grupami odbiorców (oddziały onkologiczne, kardiologiczne i neurologiczne) czy komercjalizacja innowacyjnego kardioznacznika. Cele te udało się zrealizować jedynie częściowo, m.in. w związku z pandemią. Kluczowa dla spółki komercjalizacja kardioznacznika uległa istotnemu przesunięciu, pod koniec 2021 r. poinformowano jednak o przejęciu czeskiego i słowackiego biznesu koncernu Intuitive, co stanowi istotny krok w kierunku geograficznej ekspansji spółki.

Rozwój spółki, mimo raczej naturalnych dla sektora opóźnień, postępuje jednak znacząco. Popyt na radiofarmaceutyki odbija po zawirowaniach związanych z COVID-19, podobnie jak ożywienie w przetargach na dostawę sprzętu medycznego (spółka zakończyła rok 2020/2021 z 18,1 mln zł backlogu oraz z otwartymi projektami sprzedażowymi o wartości 45,5 mln zł). Z kolei sprzedaż kolejnych systemów da Vinci to rosnąca liczba szkoleń i zabiegów, zwiększających zapotrzebowanie na materiały oraz serwisu i obsługi posprzedażowej. Dodatkowo wejście na rynki Czech i Słowacji może pozwolić nie tylko na zwiększenie skali działalności, ale także ugruntować pozycję spółki w regionie i być przyczółkiem do ekspansji na kolejne rynki.

Synektik generuje też powtarzalne zyski, znajdujące odbicie w przepływach pieniężnych. I chociaż łatwo o tym zapomnieć patrząc na wyniki, to w dalszym ciągu sektor podwyższonego ryzyka. Wyniki badań nad kardioznacznikiem mogą w dalszym ciągu ulegać opóźnieniu (generując kolejne koszty) lub zakończyć się brakiem sukcesu. Spółce może nie udać się też zawrzeć umowy partneringowej.

Należy też pamiętać, że Synektik jest dystrybutorem sprzętu medycznego, nie jego producentem. Działalność opiera się więc na umowach o współpracy z międzynarodowymi producentami sprzętu. W kolejnych latach może dojść do pogorszenia ich warunków, lub nie zostaną one przedłużone, czy to w skutek działań konkurencji czy bezpośredniego wejścia producentów na krajowy rynek. O ile zakończenie współpracy z którymkolwiek z dostawców nie wydaje się na ten moment wiarygodnym scenariuszem, tak zmiany warunków umów przy renegocjowaniu kontraktów nigdy nie można wykluczyć.

Mimo wymienionych czynników ryzyka, Synektik wydaje się mieć trendy po swojej stronie. Starzejące się społeczeństwo, zyskujące na znaczeniu (i popularności) operacje z wykorzystaniem systemów robotycznych, rozwój rynku wyrobów medycznych i urządzeń pomiarowych malują obiecujące perspektywy dla działalności spółki. Jeśli Polska będzie szła ścieżką krajów Unii Europejskiej, czy to pod względem wykonywanych badań, liczby urządzeń diagnostycznych czy operacji wykonywanych z użyciem robotów, każdy z segmentów działalności Synektik powinien na tym korzystać.