Sierpień nie przyniósł większych zmian w nastawieniu analityków BM mBanku względem rynku akcji. To w dalszym ciągu pozostaje defensywne, a bilans potencjalnych szans i ryzyk skłania w ich ocenie do wstrzemięźliwości. Nie dziwi więc koncentracja na raptem kilku sektorach i rosnąca liczba odradzanych inwestycji.

Jedną z preferowanych przez specjalistów branż pozostaje też w dalszym ciągu sektor paliwowy, a wśród pomysłów inwestycyjnych znajdziemy m.in. PKN (PKNORLEN), MOL oraz PGN (PGNIG). Zespół BM mBanku jest zdania, że konsensus dla sektora w dalszym ciągu pozostaje mocno niedoszacowany, a wyceny ignorują dodatkowy FCF który zostanie wygenerowany w tym roku.

„(…) otoczenie generuje oczywiście ponadprzeciętne zyski i pojawiają się obawy o wprowadzenie podatków (Polska) lub zwiększanie już wprowadzonych obciążeń (Węgry, Słowacja). Naszym zdaniem rynek przeszacowuje te ryzyka, czego przykładem jest MOL, gdzie nawet mimo wprowadzonych podatków konsensus roczny musi być mocno zrewidowany w górę” – wyjaśniają

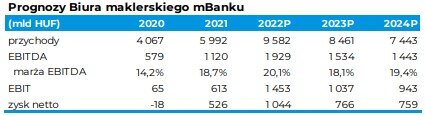

Sami w szacunkach z ubiegłego miesiąca szacowali niemal podwojenie wyniku netto węgierskiego koncernu w bieżącym roku.

Sektor paliwowy doczekał się kilku kosmetycznych zmian rekomendacji. Analitycy utrzymali zalecenia dla MOL i PKN na poziomie kupuj, obniżyli jednak ceny docelowe dla obu spółek do odpowiednio 4 624 HUF i 91,88 PLN. Korekta nie wynika jednak z pogorszenia perspektyw, ale odcięcia dywidend.

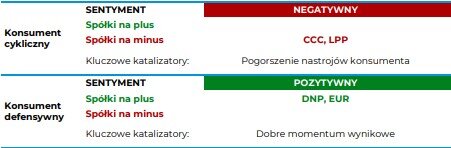

Drugą branżą dla której obecne warunki gospodarcze pozostają sprzyjające są w ocenie analityków detaliści, którzy mają poprawiać wyniki w związku z m.in. rosnącymi cenami żywności, niskim bezrobociem i zwiększoną bazą konsumentów w związku z napływem uchodźców z Ukrainy.

„Uważamy, że dalej będziemy obserwować kontynuację trendu wzrostu znaczenia dyskontów w strukturze sprzedaży polskiego rynku spożywczego kosztem hipermarketów i handlu tradycyjnego. Będzie to związane z brakiem siły przetargowej handlu tradycyjnego w negocjacjach z dostawcami, co przekłada się na wyższe ceny asortymentu i tym samym gorszą konkurencyjność w stosunku do dyskontów i supermarketów. Cena jest natomiast szczególnie istotna w środowisku wysokiej inflacji żywności, która stymuluje konsumenta do wyboru tańszych produktów” – czytamy w przeglądzie miesięcznym

Tu w roli faworyta występuje DNP (DINOPL), które cenowo benchmarkuje się do Biedronki, ale na liście kluczowych pozytywnych zaleceń znajdziemy także EUR (EUROCASH).

Konsument konsumentowi jednak nierówny i o ile ten defensywny to w ocenie analityków właściwy kierunek inwestycyjny, tak konsument cykliczny, reprezentowany przez LPP i CCC to destynacja zdecydowanie odradzana przez zespół BM mBanku.

Pozostałe pomysły inwestycyjne maklerów to już klasyczna selekcja. Bo o ile analitycy pozostają negatywnie nastawieni do sektora energetycznego (o czym za moment), tak w kierunku ENA (ENEA) nie patrzą już tak krytycznym okiem. Analogicznie prezentuje się sytuacja branży gamedev. Zespół BM mBanku nie widzi na horyzoncie jaskółek mających poprawić momentum sektora, ale akcje 11B (11BIT) z uwagi na szerokie portfolio i zbliżający się marketing nowych tytułów znalazły się wśród top picków. Nieźle prezentuje się też sytuacja spółek związanych z telekomunikacją i IT. Analitycy stawiają tutaj na OPL (ORANGEPL) CMR (COMARCH) oraz ASE (ASSECOSEE).

Wspomniana energetyka zdominowała natomiast zestawienie spółek do których zespół BM mBanku ma jednoznacznie negatywne nastawienie. Mowa o m.in. PGE, TPE (TAURONPE) i CEZ. W przypadku ostatniej z wymienionych, a także PEP analitycy dodatkowo obniżyli zalecenia do poziomów „redukuj” i „trzymaj”.

„Otoczenie na rynku energii robi się coraz bardziej ekstremalne, co generuje więcej ryzyk negatywnych (polityczna innerwacja w zyski nadzwyczajne, populistyczne pomysły, spadek marż w obrocie, opóźnienie transformacji) niż pozytywnych (rewizja prognoz). Utrzymujemy negatywne nastawienie do sektora” – podsumowują

Pełna lista pozytywnych kluczowych rekomendacji opublikowana w Przeglądzie Miesięcznym BM mBanku z 3 sierpnia 2022 r.:

| spółka | rekomendacja | zmiana | cena docelowa | zmiana |

|---|---|---|---|---|

| CEZ | redukuj | ↓ | 916,39 CZK | → |

| #LOTOS | zawieszona | - | - | |

| MOL | kupuj | → | 4624 HUF | ↓ |

| PKN (PKNORLEN) | kupuj | → | 91,88 | ↓ |

| PEP | trzymaj | ↓ | 104,33 | → |

Powyższy tekst jest skrótem z raportu „Przegląd miesięczny: sierpień 2022" po raz pierwszy opublikowanego 03.08.2022 r. o godzinie 08:25.

Zestawienie rekomendacji wydanych przez biuro maklerskie mBanku wydanych w przeciągu ostatnich 12 miesięcy: zestawienie rekomendacji