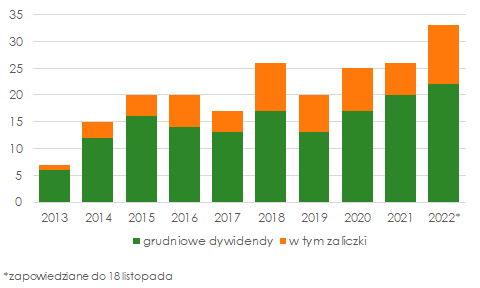

Chociaż szczyt dywidendowego sezonu zwyczajowo przypada na miesiące letnie, w bieżącym roku dywidendowy kalendarz prezentuje się nader obficie również w grudniu. Wszystko za sprawą zyskujących na popularności zaliczek na poczet przewidywanych dywidend. Kto, kiedy i może przede wszystkim, dlaczego jeszcze w 2022 r. podzieli się zyskiem z akcjonariuszami? Sprawdźmy.

CIE (CIECH), BOW (BOWIM), ATG (ATMGRUPA), RPC (ROPCZYCE), AML (ALUMETAL), K2H (K2HOLDING), CPG (CPGROUP), CCS do tej pory w bardziej lub mniej regularny sposób dzielące się zyskiem z akcjonariuszami, w bieżącym roku po raz pierwszy postanowiły sięgnąć do opcji jaką jest wypłata zaliczki na poczet przewidywanej dywidendy. W uzasadnieniach tych decyzji (a warto nadmienić że w przypadku zaliczki zgody na wypłatę nie musi wyrażać WZA, a pełnia władzy leży w rękach zarządu i zatwierdzającej całość operacji rady nadzorczej) możemy przeczytać powtarzające się argumenty o dobrej sytuacji finansowej, wystarczającym poziomie środków pieniężnych i chęci podziału zysku z akcjonariuszami. Brzmi świetnie. Zastanawiać może tylko tak duże zainteresowanie tego typu rozwiązaniem.

W poprzednich latach wypłata zaliczek na poczet dywidendy nie cieszyła się bowiem szczególną popularnością. Regularnie wypłacała je zaledwie garstka spółek, jak m.in. ASB (ASBIS), APT (APATOR), odliczający swoje dni na warszawskiej giełdzie ZWC (ZYWIEC) czy TIM, a także równająca do złotego amerykańskiego standardu IFI (IFIRMA), jako jedyna na warszawskiej giełdzie dzieląca się zyskiem z akcjonariuszami w każdym kwartale czy LVC (LIVECHAT), który robi to trzykrotnie w ciągu roku. Łącznie około 15 spółek w roku. W 2022 r. ta liczba będzie z dużym prawdopodobieństwem wyższa, tylko na grudzień na ten moment zapowiedziano już wypłatę 11 zaliczek.

Mocno wątpliwe wydaje się, że wzmożone zainteresowanie dywidendowymi zaliczkami wynika z rosnącej kultury podziału zysku z akcjonariuszami i jest krokiem w stronę kilku wypłat w ciągu roku. A przynajmniej zarządy większości wymienionych na wstępie spółek nie deklarowały takich ambitnych pobudek. Wyjątkiem może być jedynie STH (STSHOLDING), w przypadku którego (raczkująca jeszcze) wypłata w dwóch ratach wynika z takiego sposobu transferu zysków z jednostki dominującej.

Za równie mało prawdopodobny trop można uznać też pytanie, a raczej apel jednego z uczestników spotkania wynikowego z zarządem ATC (ARCTIC), który stwierdził, że spółka powinna wypłacić jak największą zaliczkę, aby uchronić zgromadzone przez spółkę środki przed potencjalnym podatkiem. To oczywiście nawiązanie do pomysłu podatku od niesprecyzowanych nadmiarowych zysków. Trudno jednak rozciągać taką nawet teoretyczną ewentualność na całą populację spółek, bez względu na sektor czy faktyczny poziom tegorocznych zysków. Bieżący rok dla wielu wcale nie będzie przecież nadmiarowy.

Rozważając różne ewentualności, dochodzimy więc do tej najbardziej prozaicznej o imieniu inflacja. Jej rosnące poza kontrolą poziomy, z miesiąca na miesiąc obniżają realną wartość zgromadzonych na rachunkach spółek środków. W takich warunkach gotówkę trudno nazwać królem. A jeśli przy okazji, rykoszetem zaliczki przyjmą się jako stały element dywidendowego krajobrazu, a dywidenda będzie wypłacana więcej niż raz w ciągu roku? Tym lepiej.

Nadchodzące zaliczki na poczet dywidendy (według stanu na 18 listopada):

| Spółka | Dzień dywidendy | Dzień wypłaty | DPS | DY* |

|---|---|---|---|---|

| AML (ALUMETAL) | 23.12.2022 | 29.12.2022 | 3,30 | 4,7% |

| CIE (CIECH) | 22.12.2022 | 29.12.2022 | 1,50 | 4,1% |

| TIM | 16.12.2022 | 23.12.2022 | 1,35 | 4,7% |

| BOW (BOWIM) | 14.12.2022 | 21.12.2022 | 0,60 | 5,9% |

| BBT (BOOMBIT) | 14.12.2022 | 21.12.2022 | 0,28 | 2,4% |

| ARH (ARCHICOM) | 08.12.2022 | 15.12.2022 | 1,09 | 5,8% |

| CCS | 07.12.2022 | 14.12.2022 | 0,14 | 4,7% |

| IFI (IFIRMA) | 07.12.2022 | 14.12.2022 | 0,25 | 1,2% |

| ATG (ATMGRUPA) | 05.12.2022 | 12.12.2022 | 0,08 | 2,5% |

| RPC (ROPCZYCE) | 05.12.2022 | 14.12.2022 | 1,00 | 3,3% |

| ASB (ASBIS) | 17.11.2022 | 01.12.2022 | 0,90 | 4,1% |

*biorąc pod uwagę aktualny poziom notowań