Defensywna konfiguracja i przeważanie sektorów paliw oraz dóbr konsumenckich pierwszej potrzeby. To plan zespołu BM mBanku na pierwszą połowę roku. Z kolei w drugiej części 2023 r. przewagę zyskiwać mają spółki bardziej cykliczne.

Zespół BM mBanku w opublikowanej strategii podzielił strategię inwestycyjną na przyszły rok na dwie części. W 2023 r. analitycy planują wejść ostrożnie, stawiając na spółki defensywne, w tym przede wszystkim przedstawicieli branży niezbędnych dóbr konsumenckich (consumer staples) oraz sektora paliwowego. Spółki z tej pierwszej grupy, to dość ironicznie przede wszystkim nienotowane na warszawskiej giełdzie Jeronimo Marins, ale także ALE (ALLEGRO) (z ponad 34% potencjałem wzrostu) i częściowo SHO (SHOPER).

„Spółka świetnie inkorporuje w przychodach wysoką inflację i poszukiwanie „value-for-money” przez dzisiejszego konsumenta. Shoper to jednak przede wszystkim sprzedawca oprogramowania IT, dzięki czemu jego wyniki są mniej narażone na „spowolnienie konsumenta”- wyjaśniają

Przedsiębiorstwa z tej grupy powinny dobrze sobie radzić w otoczeniu wysokiej inflacji, presji na konsumenta oraz słabszego PKB. Ale to nie jedyne czynniki przemawiające za sektorem:

„Naszym zdaniem, politycy w roku wyborczym będą wspierać gorzej sytuowanego konsumenta. Giełdowi reprezentanci tej grupy szczęśliwie nie są spółkami Skarbu Państwa” – dodają analitycy

Co ciekawe, drugi zawodnik ataku BM mBanku na pierwszą połowę roku to lustrzane przeciwieństwo tego argumentu, bo sektor paliw reprezentuje w ich strategii przede wszystkim PKN (PKNORLEN) (już w pakiecie z Lotosem, PGNIG i Energą), którego wycena wzrosła z 77,55 do 87,57 zł, a rekomendacja to „kupuj”.

„(…) utrzymujemy nasze pozytywne nastawienie do sektora paliwowego. Rentowność będzie się normalizować, ale wyniki nadal powinny odbiegać in plus od średnioterminowych benchmarków, a wyceny relatywne PKN czy MOL pozostają bardzo atrakcyjne (spółki z regionu praktycznie ominęła hossa sektora „Energy” - zaznaczają

Po ostrożnej pierwszej połowie roku, oba defensywne sektory mają zrobić krok wstecz, a ich miejsce zająć bardziej cykliczne branże, w postaci sektorów finansowego, konsumenta cyklicznego i wybranych spółek przemysłowych.

Z inwestycją w polskie banki analitycy BM mBank radzą jednak wstrzymać się w pierwszej połowie roku, w ich ocenie przed sektorem stoi w tym okresie znacznie wyzwań niż szans. Wymieniają tutaj m.in. wyrok TSUE w sprawie odszkodowania za używanie kapitału czy presję polityczną w obliczu kampanii wyborczej. Pomimo związanej z tym niepewności, zaznaczają jednocześnie, że nie można ignorować bardzo dobrych wyników w sektorze bankowym (specjaliści nawet podnieśli swoje oczekiwania względem zysków netto dla banków w 2023 i 2024), a także możliwej poprawy sentymentu związanej z końcem wojny w Ukrainie, odblokowaniem środków z KPO czy „miękkiego lądowania polskiej gospodarki”.

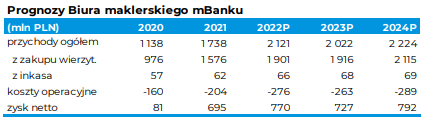

Spośród krajowych banków faworytem analityków jest SPL (SANPL) (wzrost wyceny do 328,96 zł), ale top-pick w ramach sektora finansowego to KRU (KRUK).

„Mocne zakupy w 2022 roku powinny opłacić się spłatami począwszy od 2H’23. Kruk nie widzi także silnej korelacji pomiędzy hamującymi gospodarkami a silnie spadającymi spłatami. W strategii podwyższmy nasze oczekiwane nakłady na złe portfele w 2022 roku do 1,9 mld PLN, ale pozostawiamy bez zmian na kolejne lata. Przekłada się to na wzrost prognoz, szczególnie w 2024 roku” – czytamy w uzasadnieniu

Te prognozy to 792 mln zł zysku netto w 2024 r. wypracowane przy ponad 2,22 mld zł przychodów.

Analitycy oceniają także, że w drugiej połowie roku poprawie powinien ulec sentyment względem spółek odzieżowych. W ramach branży stawiają przede wszystkim na akcje LPP, które wycenili na 13 100 zł (wzrost z 11 300 zł).

Spółce sprzyjać mają spadające ceny bawełny i frachtu, a także odbudowa bazy sklepów po opuszczeniu rynku rosyjskiego (zespół BM mBanku zakłada zwieszenie powierzchni sprzedażowej w 2023 r. o 15% r/r).

„Relatywnie niskie erozje wolumenów będą wspierane przez efekt poszukiwania tanich produktów przez konsumenta, co ma szczególne znaczenie w kontekście Sinsay, który pozycjonuje się wśród marek o percepcji niskich cen i generuje ok. 40% sprzedaży Grupy. Relatywnie optymistyczne założenia sprzedażowe wynikają z tendencji rządów do stymulacji fiskalnej nominalnego dochodu konsumenta w środowisku wysokiej inflacji, co powinno amortyzować spadki” – dodają

Pierwsza połowa roku może stanowić wyzwanie także dla wielu spółek przemysłowych (ekonomiści mBanku szacują, że PKB Polski spadnie w pierwszym kwartale o 3% r/r). Drugie półrocze, dzięki oczekiwanemu spadkowi cen surowców (co znajdzie odzwierciedlenie w kosztach) oraz efektowi niskiej bazy może przynieść jednak poprawę w poziomach generowanych zysków. Jednocześnie eksperci zalecają przede wszystkim inwestycje w spółki, których silna pozycja rynkowa pozwala na kontrolę kosztów (jak np. CAR (INTERCARS)), lub takie, które mają geograficznie i sektorowo zdywersyfikowane źródła przychodów oraz mocną pozycję bilansową (tu wymieniają KTY (KETY)). Ceny docelowe dla obu zostały też podniesione do odpowiednio 580,4 zł i 667,61 zł.

Pozostali faworyci analityków BM mBanku to klasyczny „stock picking” i przedstawiciele branż, do których specjaliści mają raczej neutralne nastawienie. I tak gamedev będzie w ich opinii odporny na recesję, ponieważ jak zaznaczaj, w pierwszym etapie kryzysu wydatki na rozrywkę nie maleją, a od 2023 r. rynek powinien powrócić do wzrostów. Stawiają jednocześnie na branżowych liderów, czyli CDR (CDPROJEKT) oraz 11B (11BIT). Do sektora zaliczono także STH (STSHOLDING), którego wycena wzrosła do 19,7 zł.

Wśród kluczowych pozytywnych pomysłów inwestycyjnych znajdziemy także SLV (SELVITA) i SNT (SYNEKTIK) (mimo słabego globalnego sentymentu względem spółek biotechnologicznych) oraz OPL (ORANGEPL) i CMR (COMARCH), z uwagi na defensywny charakter telekomów i IT, które szczególnie w pierwszej połowie roku powinny zachowywać się lepiej niż szeroki rynek.

Pełna lista zmian rekomendacji i cen docelowych opublikowana w Strategii inwestycyjnej BM mBanku z 1 grudnia 2022 r. znajduje się na dedykowanej stronie Rekomendacje, natomiast poniżej prezentujemy listę kluczowych pomysłów inwestycyjnych analityków:

| Kluczowe pozytywne pomysły inwestycyjne |

|---|

| 11B (11BIT) (nowość), ALE (ALLEGRO), CDR (CDPROJEKT), CEZ, CMR (COMARCH) (nowość), KTY (KETY) (nowość), CAR (INTERCARS) (nowosć), KRU (KRUK), LPP (nowość), MOL, OPL (ORANGEPL), PKN (PKNORLEN), SPL (SANPL), SLV (SELVITA) (nowość), SHO (SHOPER) (nowść), STH (STSHOLDING), SNT (SYNEKTIK) |

| opuściły listę |

| ANR (ANSWEAR), DNP (DINOPL), PEP, WPL (WIRTUALNA) |

| Kluczowe negatywne pomysły inwestycyjne |

|---|

| CCC, GPW, KGH (KGHM),PGE (nowość), SGN (SYGNITY) (nowość), TPE (TAURONPE) |

| opuściły listę |

| ATT (GRUPAAZOTY), JSW, MAB (MABION), |

Powyższy tekst jest skrótem z raportu „Rynek akcji w 2023: strategia inwestycyjna" po raz pierwszy opublikowanego 01.12.2022 r. o godzinie 08:35. Skrócona wersja raportu, zawierająca inne informacje wymagane przez Rozporządzenie Delegowane Komisji (UE) 2016/958 z dnia 9 marca 2016 r znajduje się w załączonym pliku.