Po bardzo dobrym 2020 r., Grupa Śnieżka musiała się zacząć mierzyć z niższym popytem na rynku. Jak sobie poradziła przy przy jednoczesnym wzroście kosztów surowców w 2022 r. oraz jaka jest szansa na poprawę w bieżącym roku?

Grupa Śnieżka to jeden z liderów rynku farb i preparatów do ochrony oraz dekoracji drewna w Polsce, na Węgrzech oraz w segmencie wyrobów dekoracyjnych na Ukrainie. Ponadto, Grupa jest czołowym producentem szpachli gipsowych na Białorusi. Śnieżka posiada 7 zakładów produkcyjnych (4 w Polsce i po 1 w zachodniej Ukrainie, na Białorusi i na Węgrzech) oraz prowadzi sprzedaż swoich produktów do kilkunastu krajów na świecie. Do kluczowych marek Grupy należą: Magnat, Śnieżka, Poli-Farbe, Vidaron, Rafil i Foveo-Tech.

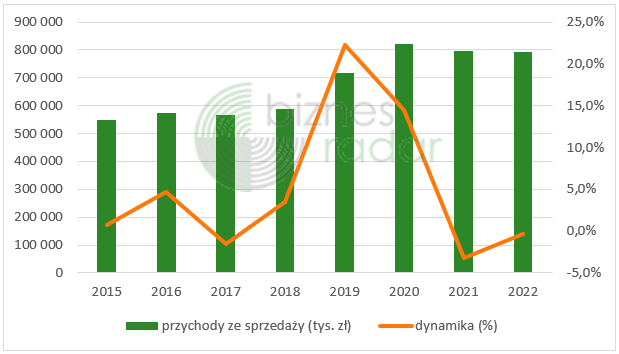

Po pandemicznym 2020 r., w którym ludzie dosłownie rzucili się do remontowania swoich domów i mieszkań, przyszedł czas spowolnienia. Przychody ze sprzedaży w kolejnych dwóch latach cechowały się ujemną dynamiką wzrostu. W 2022 r. ich wartość wyniosła 791,7 mln zł, wobec 794,9 mln zł rok wcześniej (-0,4% r/r). Śnieżka, podobnie jak cała branża odczuwała spadki wolumenów sprzedaży produktów. Z drugiej strony ich ceny były wyższe, głównie z powodu rosnących cen kluczowych surowców. Pomimo trudności rynkowych, Grupie udało się utrzymać sprzedaż na względnie płaskim poziomie, na co największy wpływ miała działalność w Polsce, wspierana przez specjalnie ukształtowaną do bieżących warunków politykę cenową. Pozytywnie na wyniki, szczególnie na rynku polskim i węgierskim, wpływała też w minionym roku kontynuacja trendu premiumizacji, który przejawia się przesuwaniem wyborów klientów w kierunku produktów premium.

W 2022 r. Grupa odnotowała wyższą sprzedaż r/r w Polsce (+1,9% r/r) oraz niższą na Węgrzech (-5,4% r/r) i na Ukrainie (-15,0% r/r). Za wzrost na rynku krajowym odpowiadała przede wszystkim prowadzona polityka cenowa ukierunkowana w zachowanie balansu pomiędzy udziałami w rynku i osiąganymi marżami. Pozwoliła ona na utrzymanie się sprzedaży, nawet przy istotnym spadku całego rynku farb w naszym kraju. Słabszy wynik na Węgrzech w największej mierze to konsekwencja deprecjacji forinta. Sprzedaż na tym rynku wyrażana w węgierskiej walucie wzrosłaby o 5,2% r/r. Z kolei na Ukrainie, niższa sprzedaż była spowodowana wybuchem konfliktu z Federacją Rosyjską i załamaniem popytu na pewien czas. Śnieżka posiada jeden zakład w zachodniej części Ukrainy, który wstrzymał produkcję od 25 lutego do 11 kwietnia 2022 r. Od tego momentu, spółka wznowiła sprzedaż i zaczęła odbudowywać tam swoje łańcuchy dostaw. Oprócz rynku krajowego, Śnieżka odnotowała wyższą sprzedaż także w segmencie pozostałe (+15,2% r/r), do którego wchodzi m. in. rynek białoruski, który do 1 kw. 2022 r. był raportowany jeszcze jako odrębny segment. W wyniku zmniejszenia jego istotności, Grupa postanowiła włączyć go w segment „pozostałe”.

Na przestrzeni ostatniego roku udział poszczególnych krajów w strukturze sprzedaży zmienił się niewiele. Rynek krajowy w 2022 r. odpowiadał za 67,9% sprzedaży (+1,6 p.p.), rynek węgierski za 17,3% (-0,9 p.p.), a rynek ukraiński za 8,6% (-1,5 p.p.).

W ujęciu asortymentowym, największy udział w sprzedaży miały wciąż wyroby dekoracyjne (78,1%), których sprzedaż w 2022 r. zwiększyła się o 0,5% r/r. Dodatnią dynamikę wzrostu osiągnięto też w sprzedaży chemii budowlanej (+0,2% r/r) i materiałów (+19,0% r/r). W pozostałych kategoriach produktowych, Grupa zanotowała kilku- lub kilkunastoprocentowy spadek sprzedaży. Wartościowo, najmocniej zmniejszyła się wartość sprzedanych towarów – 5,9 mln zł (-13,2% r/r).

Przechodząc do strony kosztowej, koszt własny sprzedaży w 2022 r. wyniósł 487,5 mln zł, czyli o 1,6% więcej r/r. W raporcie rocznym znajdziemy notę z podziałem kosztów w ujęciu rodzajowym. W minionym roku, wartościowo najmocniej wzrosło zużycie materiałów i energii (+5,1 mln zł), a zmniejszyły się usługi obce (-10,4 mln zł). W raporcie spółka nie tłumaczy wprost co wpłynęło na znaczącą obniżkę w tej pozycji kosztowej, a podjęta przez nas próba uzyskania komentarza na ten temat pozostała bez odpowiedzi.