Notowany na GPW globalny dostawca elementów gumowych doświadczał w pierwszych trzech miesiącach 2025 roku – podobnie jak wszyscy eksporterzy – negatywnych efektów dalszego umocnienia złotego i wzrostu bazy kosztowej. Dodatkowo zmaterializowała się sygnalizowana nieprzewidywalność popytu ze strony sektora motoryzacyjnego oraz pogorszenie marż w segmencie budownictwa, jednocześnie jednak istotnie wzrosły wyniki segmentu przemysłowego dzięki akwizycji fińskiego Teknikum.

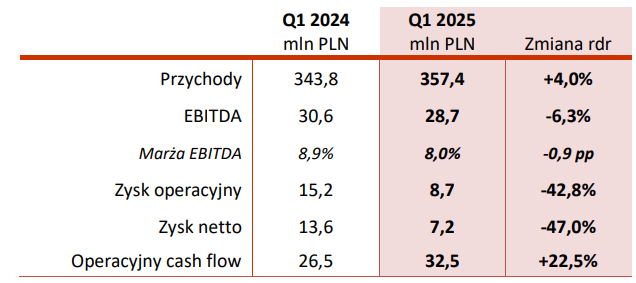

SNK (SANOK) pomimo trudnego otoczenia rynkowego zwiększyła w I kw. 2025 r. przychody ze sprzedaży o 4% rdr, do 357,4 mln zł. Pozytywna kontrybucja konsolidowanej od II kw. 2024 r. fińskiej Grupy Teknikum nie wystarczyła jednak, aby utrzymać skonsolidowane wyniki sprzed roku. Rezultat EBITDA zmniejszył się o 6% rdr, do 28,7 mln zł, a zysk netto zniżył się o 47% rdr, do 7,2 mln zł.

- Wykorzystywaliśmy w minionych miesiącach szanse biznesowe, jakie pojawiały się na rynku, ale ogólny obraz niekorzystnej koniunktury w Europie pozostał aktualny. Patrząc na warunki, w jakich przyszło nam działać, jesteśmy na pewno zadowoleni z wyników pierwszego kwartału, choć są one oczywiście dużo poniżej naszych możliwości i aspiracji - mówi Piotr Szamburski, Prezes Zarządu Sanok Rubber Company S.A.

- Chciałbym podkreślić, ze pozostajemy optymistyczni co do długoterminowych perspektyw Grupy Sanok Rubber. Zamierzamy kontynuować przejęcia w segmentach spoza motoryzacji oraz rozszerzać portfolio produktowe o nowe obszary. Widzimy na przykład potencjał rozwojowy w takich branżach jak kolejnictwo czy obronność. Z kolei w sektorze automotive obserwujemy niespotykaną zmienność i niepewność, a ryzyko eskalacji wojen celnych nie służy europejskiej branży motoryzacyjnej – dodaje Prezes Piotr Szamburski.

W pierwszym kwartale 2025 roku Grupa Sanok Rubber podwoiła przychody w segmencie przemysłowym (+55 mln zł rdr, w dużej mierze efekt przejęcia Teknikum), nieznacznie zwiększyła wartość sprzedaży w segmencie mieszanek (+1,6 mln zł rdr) i nieznacznie zmniejszyła skalę przychodów w segmencie budownictwa (-2,0 mln zł rdr). Wartość sprzedaży w segmencie motoryzacyjnym skurczyła się o 35,5 mln zł (-17% rdr). W efekcie udział motoryzacji w skonsolidowanych przychodach spadł z 59% w I kw. 2024 roku do 47% w minionym kwartale, a udział segmentu przemysłowego wzrósł z 15% do 30%. Analiza wyników segmentów operacyjnych wskazuje na relatywnie małe pogorszenie rezultatu segmentu motoryzacyjnego (-3,4 mln zł) oraz istotnie mocniejszy spadek rentowności segmentu budowlanego (-3,0 mln zł). Z kolei segment przemysłowy zanotował wzrost wyniku o 13,4 mln zł rdr, a segment mieszanek zyskał blisko 1 mln zł rdr.

Pomimo wydatków związanych z przejęciem Teknikum oraz utrzymującego się w poprzednich kwartałach podwyższonego poziomu CAPEX (modernizacja kotłowni w Sanoku) przy jednoczesnym spadku wyniku EBITDA LTM, Grupa Sanok Rubber zmniejszyła wartość wskaźnika długu netto do EBITDA na koniec marca br. do 1,9.

- Prowadzimy długoterminową, rozważną politykę finansową i kontynuujemy działania optymalizujące wszystkie sfery działalności, w tym operacyjną i finansową. Utrzymujemy bezpieczne poziomy wskaźników i dobrą sytuację bilansową. Potrafiliśmy też zwiększyć w minionym kwartale przepływy gotówkowe z działalności operacyjnej powyżej wartości EBITDA, które wspierają naszą pozycję finansową i zwiększają możliwości elastycznego reagowania na zmieniające się uwarunkowania – komentuje Piotr Dołęga, Członek Zarządu ds. Finansowych w Sanok Rubber Company S.A.

Na koniec marca br. Grupa Sanok Rubber wykazała 85,1 mln zł środków pieniężnych.