Chociaż analitycy Domu Maklerskiego BOŚ oceniają perspektywy dla rynku akcji jako niejednoznaczne, przygotowywany przez nich portfel pokazuje, że trafna selekcja pozwala zarabiać w każdych warunkach. Proponują też spółki, które mogą sprawić, że nowy rok będzie przynajmniej równie zyskowny co poprzedni.

Wprawdzie za czas podsumowań uważana jest końcówka roku, ale analitycy Domu Maklerskiego BOŚ, postanowili rozpocząć 2017 r. od rozliczenia swojego ubiegłorocznego portfela. I tak, trafna selekcja spółek pozwoliła na pobicie szerokiego rynku o 42,5 pp. i osiągnięcie stopy zwrotu równiej niemal 54%. Wynik godny pozazdroszczenia, jednak eksperci zwrócili uwagę, że nie jest on równie spektakularny jak w 2015 r., kiedy przygotowywany portfel zanotował wynik o 101,5% powyżej WIG.

Wracając jednak do ubiegłorocznego portfela, trafnymi wyborami okazało się 64% spośród wytypowanych spółek. Do najlepszych z nich można zaliczyć zakup akcji JSW, CDR (CDPROJEKT), FMF (FAMUR) czy 11B (11BIT). Jak w świetle tych udanych inwestycji wygląda pierwsza tegoroczna edycja portfela?

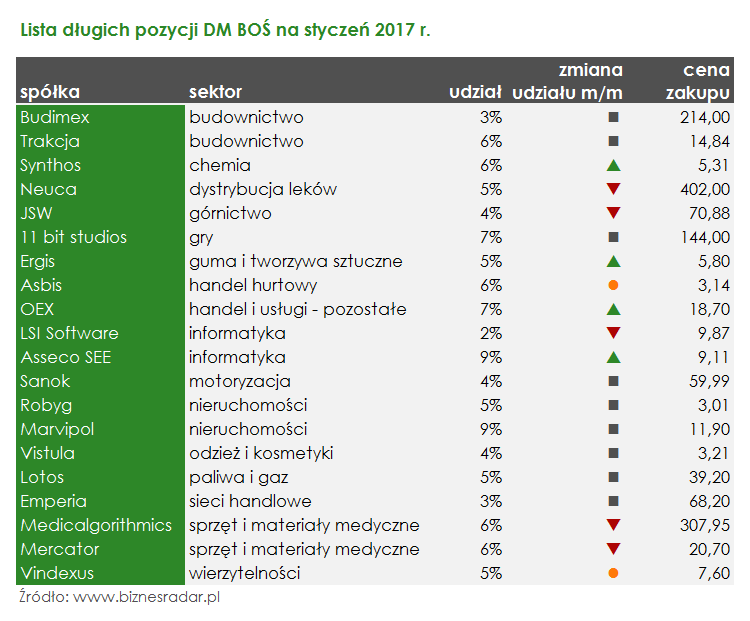

Zgodnie z zaprezentowaną w grudniu strategią na 2017 r., analitycy zalecają zajmowanie pozycji neutralnych względem rynku. Ich zdaniem perspektywy dla rynku akcji są niejednoznaczne m.in. w związku z rosnącym ryzykiem, wysokimi wycenami akcji amerykańskich oraz „brakiem innych czynników, które zwykle zwiastują nadejście rynku niedźwiedzia”. Uważna selekcja tworzy jednak wartość dodaną o czym najlepiej świadczą dotychczasowe wyniki portfela zespołu DM BOŚ. Jego styczniowa edycja również zawiera kilka modyfikacji.

Z listy długich pozycji usunięto akcje trzech spółek. Co ciekawe, dwie z nich – GTC i CLN (CLNPHARMA) - stanowiły typy inwestycyjne na 2017 r. Jak analitycy tłumaczyli decyzje o ich wykreśleniu?

Od debiutu w październiku ubiegłego roku, akcje CLN (CLNPHARMA) podrożały już o jedną trzecią. Zdaniem analityków luka wycenowa została domknięta. W wydanej 12 grudnia 2016 r. rekomendacji, zespół DM BOŚ wycenił akcje na 25 zł. To o 3% poniżej obecnych notowań spółki biofarmaceutycznej.

W przypadku dewelopera również nie były to negatywne, a brak pozytywnych czynników, które mogłyby mieć wpływ na wycenę spółki. Eksperci zaznaczyli jednak, że nie dostrzegają takowych jedynie w krótkim okresie.

Ostatnia z usuniętych spółek, PEL (PELION), już w grudniowym portfelu miała udział zredukowany do jedynie 2%. W styczniowej edycji analitycy zdecydowali o całkowitym usunięciu spółki.

„[usuwamy akcje] z uwagi na ryzyko regulacyjne i oczekiwania słabych raportowanych wyników finansowych za IV kw. 2016, aczkolwiek mocnych w ujęciu powtarzalnym względem okresu bazowego.” – czytamy w raporcie

Miejsce trzech wykreślonych spółek, zajęły akcje dwóch nowych: ASB (ASBIS) oraz VIN (VINDEXUS).

- Asbis ze względu na oczekiwania mocnych wyników finansowych w IV kw. 2016 roku oraz antycypując korzystne prognozy zarządu na 2017 rok,

- Vindexus z uwagi na dobre perspektywy w krótkim okresie, wsparcie rachunku wyników w związku z nabyciem dużego portfela przeterminowanych należności, niewygórowaną wycenę i potencjał, by stać się obiektem przejęć na konsolidującym się rynku. – czytamy w uzasadnieniu przygotowanym przez zespół DM BOŚ

W przeciwieństwie do portfela długich pozycji, lista spółek, które mogą zachowywać się gorzej niż rynek znacznie się wydłużyła. W najbliższym czasie, analitycy DM BOŚ nie wierzą we wzrosty notowań takich spółek jak ACP (ASSECOPOL), PND (POLNORD), LPP, PKN (PKNORLEN) oraz ING (INGBSK).

Łyżkę miodu otrzymali jedynie akcjonariusze RDL (RADPOL), jedynej spółki, której w styczniu udało się opuścić tę część portfela. Zdaniem analityków, notowaniom spółki powinno pomóc podpisane porozumienie z mBankiem. Przynajmniej chwilowo.