Po dwumiesięcznym romansie ze złotem portfel BNP Paribas BM wraca do tradycyjnej, w całości akcyjnej struktury. Trudno się dziwić, patrząc na stopy zwrotu generowane przez niemal wszystkie główne indeksy, lekko uciekające portfelowi. W pobiciu rynku ma tym razem pomóc jedna z najpopularniejszych ostatnio spółek na warszawskim parkiecie.

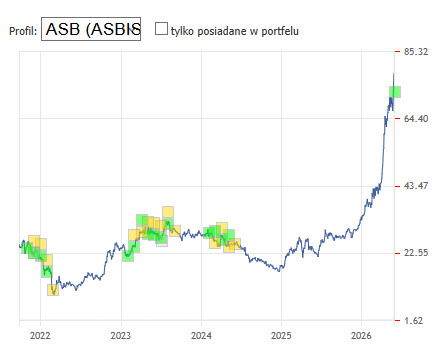

Najpopularniejszych, jeśli weźmiemy pod uwagę ranking popularności (aktualnie nr 8) lub wzrost notowań w ciągu ostatnich miesięcy. Czy to bowiem ostatni kwartał, półrocze czy rok, ASB (ASBIS) plasuje się w pierwszej dziesiątce głównego parkietu GPW.

Nie bez powodu. Jak czytamy w komentarzu analityków BNP Paribas BM:

„W ostatnich kwartałach obserwujemy utrzymanie silnej dynamiki wzrostu sprzedaży (kontynuacja w kwietniu, kiedy przychody rosły o +74% r/r), co pokazuje zarówno poprawiające się warunki rynkowe w dotychczasowym biznesie (np. dystrybucja iPhone'ów), jak i silny rozwój w nowych obszarach (komponenty dla centrów danych)."

Eksperci przywołują także słowa zarządu spółki, który ocenia, że boom na dostawy serwerów pod rozwiązania AI może potrwać kolejne 2-3 lata, a Asbis ma stopniowo poprawiać marżowość w tym obszarze.

„Pozytywnie oceniamy także odbicie marży brutto na sprzedaży, która w poprzednich kwartałach obciążona była zwiększeniem udziału dostaw serwerów w miksie oraz inwestycjami w rozwój na nowych rynkach afrykańskich" - dodają w komentarzu

To nie pierwszy raz, kiedy Asbis zawitał do „Dziesiątki". Z wyjątkiem 2025 r. spółka gościła w portfelu w każdym roku, odkąd monitorujemy poczynania zespołu BNP Paribas BM.

Analitycy odnieśli się także do zachowania kursu najsłabszej portfelowej spółki maja, czyli CDR (CDPROJEKT), której akcje straciły w minionym miesiącu 15,6%.

„Spółka ogłosiła nowy dodatek fabularny do "Wiedźmina 3", który zostanie wydany w 2027 roku. DLC otrzymało podtytuł »Pieśni przeszłości« i zadebiutuje na PlayStation 5, Xbox Series X|S oraz PC. Reakcja kursu na te informacje była negatywna, bowiem oczekiwano, że dodatek może zadebiutować jeszcze w tym roku. Nie zmienia to jednak naszego pozytywnego postrzegania spółki. Szczegóły na temat dodatku zostaną przekazane podczas targów Gamescom 2026, które odbędą się w dniach 26–30 sierpnia. CD Projekt nadal planuje wydać w 2026 r. mniejsze materiały, nad którymi obecnie pracuje, co stwarza pewien potencjał do pozytywnego zaskoczenia" - wyjaśnili

Samo usunięcie z portfela ETCGLDRMAU maklerzy tłumaczą możliwym utrzymaniem się konsolidacji na złocie. Portfelowe spółki radzą sobie natomiast zgodnie z oczekiwaniami analityków. Lub nawet lepiej. Zespół BNP Paribas BM odniósł się do kwartalnych wyników BFT (BENEFIT), DAD (DADELO) oraz APR (AUTOPARTN), oceniając je pozytywnie we wszystkich trzech przypadkach.

Dokładne stopy zwrotu, ich historię i inne szczegółowe parametry dotyczące wyników portfela BNP Paribas BM są dostępne dla abonentów BR Premium po wejściu w panel Twoje zyski z innej strony, dostępnego na stronie portfela BNP Paribas BM.

Komentarze dotyczące każdej z czerwcowych inwestycji BNP Paribas BM znajdują się w poniższej tabeli:

| Komentarz | Zmiana |

|---|---|

| BFT (BENEFIT) | → |

|

Spółka zaprezentowała bardzo dobre wyniki za 1Q – przychody Grupy wzrosły o 45%, a znormalizowana EBITDA i znormalizowany zysk netto o 64% r/r. Pozytywnie wpływała konsolidacja tureckiej sieci fitness MAC, która to wygenerowała bardzo wysoką rentowność. Benefit odnotował również mocny wzrost liczby kart oraz poprawę rentowności na rynku polskim. Dobrym sygnałem była też informacja o przyspieszeniu tempa akwizycji kart sportowych w segmencie zagranica EU i Turcja. Chociaż w bieżącym roku oczekiwane jest pewne spowolnienie wzrostu liczby kart w Polsce (głównie efekt bazy), to spodziewane jest mocne przyspieszenie rozwoju w Turcji (zarówno kart jak i nowych klubów), ale przy poprawie rentowności (zmniejszenie straty w obszarze kart). Ponadto oczekiwane jest ustabilizowanie marży brutto per karta w PL (wyrównanie podwyżek cen kart i dynamiki kosztów dla partnerów) oraz poprawa rentowności w segmencie zagranica UE, który jest obecnie pod presją zwiększonej liczby otwarć klubów oraz inwestycji w siły sprzedażowe. Powyższe plany wskazują na potencjał wyraźnej poprawy wyników zarówno w 2026 r. jak i w 2027 r., kiedy to segment fitness UE i kart w Turcji mają osiągnąć poziomy break-even i nie obciążać wyników BFT z tytułu czynionych inwestycji. Zostało to uwzględnione w ostatniej aktualizacji strategii do 2027 r., gdzie zarząd podwyższył cele przychodowe, marżowe oraz planowaną liczbę otwarć klubów fitness. |

|

| BDX (BUDIMEX) | → |

|

Budimex posiada mocny bilans, wysoki zdywersyfikowany portfel zleceń, rozwija segment usługowy (FB Serwis po przeglądzie opcji strategicznych zostaje finalnie w Grupie) oraz jest eksponowany na inwestycje w perspektywiczne segmenty związane z rynkiem energetycznym (w tym energetyka jądrowa), OZE, centra danych oraz kontraktami militarnymi. Rozpędzająca się dystrybucja środków z KPO oraz unijnego budżetu powinna się przekładać na przyspieszenie inwestycji infrastrukturalnych w najbliższych latach. Dodatkowo przed nadchodzącymi w 2027 r. wyborami parlamentarnymi obecny rząd powinien być zmotywowany na pokazanie realizowanych inwestycji (m.in. CPK) i wydatkowania pieniędzy unijnych, zatem obserwowane kilkumiesięczne przesunięcia nie powinny istotnie ciążyć na prognozach wyników. Spółka już na etapie kontraktacji zabezpiecza znaczną część kosztów surowców oraz materiałów, stąd w najbliższych kwartałach zarząd czuje się komfortowo pod względem rentowności portfela, tym bardziej że GDDKiA zwiększyła limity waloryzacyjne. Wyniki 1Q26 na poziomie EBITDA okazały się nieco wyższe od prognoz, mimo niekorzystnej pogody. Wartość portfela zamówień na koniec 1Q26 wyniosła rekordowe 18,8 mld PLN vs 16,2 mld PLN na koniec 2025 r., natomiast w tzw. poczekalni są kontrakty o wartości kilku mld PLN, z czego połowa na rynku zagranicznym, stąd podtrzymujemy pozytywne postrzeganie spółki. |

|

| CDR (CDPROJEKT) | → |

|

W 1Q26 spółka wypracowała 106,2 mln zł zysku netto, wobec konsensusu na poziomie 94,9 mln zł. Na wyniki wpływ miała solidna sprzedaż Cyberpunka 2077 i Wiedźmina 3, a także dodanie ich do katalogu gier dostępnych w ramach Xbox Game Pass Premium i Ultimate. Pozytywnie postrzegamy CD Projekt na tle branży z GPW, biorąc pod uwagę silną pozycję bilansową, posiadane marki gier oraz pipeline nowych produkcji na kolejne lata. Spółka ogłosiła nowy dodatek fabularny do "Wiedźmina 3", który zostanie wydany w 2027 roku. DLC otrzymało podtytuł "Pieśni przeszłości" i zadebiutuje na PlayStation 5, Xbox Series X i S oraz PC. Reakcja kursu na te informacje była negatywna, bowiem oczekiwano, że dodatek może zadebiutować w tym roku. Nie zmienia to jednak naszego pozytywnego postrzegania spółki. Szczegóły na temat dodatku zostaną przekazane podczas targów Gamescom 2026, które odbędą się w dniach 26–30 sierpnia. CD Projekt nadal planuje wydać mniejsze materiały, nad którymi pracuje w 2026 r., co stwarza pewien potencjał do pozytywnego zaskoczenia. |

|

| DAD (DADELO) | → |

|

Pozytywnie oceniamy wysokie tempo wzrostu spółki. Spółka pozytywnie zaskoczyła wynikami za 1Q kiedy dynamika przychodów przyspieszyła do +72% r/r, a zysk operacyjny i zysk netto rosły w tempie prawie 150% r/r. Rosnąca skala działalności pozwala budować spółce przewagę nad konkurentami w zakresie szerszej oferty, możliwości sfinansowania zakupu zapasów, inwestycji w marketing i otwierania nowych sklepów stacjonarnych. Pomimo inwestycji w zapasy i rozwój pozytywnym sygnałem jest poprawa marży brutto na sprzedaży, jak i przepływów pieniężnych z działalności operacyjnej. Ponadto Dadelo rozwija marki własne, na których osiąga lepszą rentowność. Na 2026 r. planowane jest zwiększenie przychodów do 600 mln zł, a celem na kolejne lata jest dojście do 1 mld PLN. Spółka planuje ponadto stopniowe wyjście za granicę ze sprzedażą online, a dalszemu rozwojowi mają pomóc inwestycje w nowy magazyn (otwarcie planowane na 1Q 2027). |

|

| ASB (ASBIS) | ↑ |

|

W ostatnich kwartałach obserwujemy utrzymanie silnej dynamiki wzrostu sprzedaży (kontynuacja w kwietniu, kiedy przychody rosną o +74% r/r) co pokazuje zarówno poprawiające się warunki rynkowe w dotychczasowym biznesie (np. dystrybucja iPhone), jak i silny rozwój w nowych obszarach (komponenty dla centrów danych). Zarząd podczas ostatnich konferencji ocenił, że boom na dostawy serwerów pod rozwiązania AI może potrwać kolejne 2-3 lata, a spółka ma stopniowo poprawiać marżowość w tym obszarze. Dostrzegana jest także stabilizacja, jeżeli chodzi o rynek smartfonów w Kazachstanie. Powyższe czynniki poprawy utrzymały się w 1Q, kiedy EBITDA i zysk netto wzrosły o odpowiednio 215% i 395% r/r. Poza zwiększeniem popytu na serwery (AI), zarząd spółki akcentuje dobre przyjęcie nowych modeli iPhone, co powinno wspierać wyniki w kolejnych kwartałach. Pozytywnie oceniamy także odbicie marży brutto na sprzedaży, która w poprzednich kwartałach obciążona była zwiększeniem udziału w mixie dostaw serwerów oraz inwestycjami w rozwój na nowych rynkach afrykańskich. Spółka nie dostrzega na razie większych zakłóceń związanych z wojną pomiędzy USA a Iranem. |

|

| APR (AUTOPARTN) | → |

|

Po okresie słabszego otoczenia rynkowego dla dystrybutorów autoczęści, ostatnie miesiące przynoszą stopniową poprawę (brak deflacji cen producentów, wzrost wolumenów i cen wybranych asortymentów). Potwierdzeniem powyższego są bardzo dobre wyniki za 1Q26, które w szczególności zaskoczyły na poziomie rentowności (27,8% vs 25,4% przed rokiem). O ile dynamika przychodów w całym 1Q26 nadal była jednocyfrowa, o tyle marzec oraz kwiecień przyniósł dwucyfrowe wzrosty sprzedaży odpowiednio o 20% oraz 15,6%, co zarząd przyjmuje jako punkt odniesienia do dynamiki całorocznej. Wsparciem dla sprzedaży powinien być silny konsument, nadal rosnący średni wiek aut w PL oraz CEE oraz przede wszystkim rosnący udział eksportu na bazie nowo otwartego magazynu w Zgorzelcu, który stanowi furtkę do kierunku zachodniego. Z kolei wsparciem dla rentowności pozostaje brak deflacji producentów, rosnący udział marek własnych oraz pełne obłożenie magazynu w Zgorzelcu, który charakteryzuje się wyższą automatyzacją. Biorąc pod uwagę powyższe, efekt dźwigni operacyjnej powinien przełożyć się na istotną poprawę wyników w kolejnych okresach. |

|

| ZAB (ZABKA) | → |

|

Wyniki za 1Q'26 oceniamy lekko pozytywnie. Przychody zwiększyły się o 16% r/r, skorygowana EBITDA o 13% r/r, a strata netto po korekcie o zdarzenia jednorazowe była mniejsza o 1/3. Z jednej strony wyniki były pod presją spowolnienia sprzedaży LFL z uwagi na warunki pogodowe styczniu i lutym (+3,2% LFL Żabki w 1Q), natomiast od marca obserwowana jest istotna poprawa, która kontynuowana jest wg zarządu w kwietniu. Ponadto Żabka cały czas zdobywa udziały rynkowe, utrzymuje wysokie tempo otwarć w Polsce i Rumunii i rozwija się w nowych obszarach (logistyka, funkcje w aplikacji, logistyka dla e-commerce, QMS - posiłki). Spółka widzi także potencjał dalszej optymalizacji kosztów finansowania. W długim terminie pozytywnie oceniamy ostatnią aktualizację strategii. Zarząd podwyższył cel otwarć sklepów na 1300 na lata 2025-28 pozytywnie komentując sytuację rynkową w tym obszarze w Polsce, jak i w Rumunii. Szczególnie w Rumunii podniesiono potencjał rynkowy możliwej liczby sklepów - sieć na koniec'28 ma mieć 16k lokalizacji. Drugim istotnym elementem było ogłoszenie polityki dywidendy (50-70% zysku netto), co jest możliwe z uwagi na spadek zadłużenia. W biznesie pozytywnym czynnikiem wpływającym na sprzedaż i marże jest rozwój oferty QMS (posiłki) oraz biznesu reklamowego (spółka posiada już 5k ekranów w 4k sklepów), co wraz ze zwiększeniem skali działalności, może tworzyć upside dla marżowości. Z drugiej strony głównym ryzykiem dla spółki jest struktura akcjonariatu i dalsza sprzedaż akcji przez fundusz private equity. Ostatnia transakcja odbyła się 13 listopada (10% akcji sprzedane po cenie z IPO czyli 21,5 zł), a lock-up został ustalony na 180 dni (upływa 12 maja). |

|

| SNT (SYNEKTIK) | → |

|

Przychody w 4Q były wyższe o 12% r/r, EBITDA o 19% r/r, zysk netto był wyższy o 15% r/r, a wyniki były minimalnie poniżej rynkowych oczekiwań. Spółka w ostatnim kwartale sprzedała mniej robotów r/r co przełożyło się na niższe dynamiki wzrostu względem poprzednich okresów. Jednocześnie rosnąca baza maszyn przekłada się na wysoką dynamikę powtarzalnych przychodów ze sprzedaży usług, dostaw instrumentów i akcesoriów do ich obsługi (+34% r/r). Oczekujemy utrzymania wysokiego tempa zamówień na nowe maszyny z uwagi na inwestycje z KPO (nowe zamówienia w 4Q wzrosły o 30% r/r do 148 mln zł, a posiadany portfel zamówień to 73,2 mln zł na koniec grudnia’25), a w dłuższym terminie kolejnym potencjałem wzrostowym jest rozpoczęcie sprzedaży nowej, piątej generacji robotów chirurgicznych daVinci, jak i rozszerzenie oferty na urządzenia innych producentów. Zarząd przedstawia także pozytywny outlook jeżeli chodzi o potencjał wzrostu wolumenu procedur (po ok. 35% rocznie w 2026 i 2027), z możliwością wzrostu średniej ceny. Powyższe wpłynęło na wzrost przychodów w 1Q’26 – zgodnie ze wstępnymi danymi sprzedaż sięgnęła 213 mln zł co oznacza wzrost o 71% r/r. |

|

| CMP (COMP) | → |

|

Pozytywnie postrzegamy perspektywy spółki w segmencie SaaS dzięki solidnej bazie klientów i modelem biznesowym opartym na powtarzalnych przychodach. Ostatnie wyniki oceniamy pozytywnie, z uwagi na przekroczenie oczekiwań rynkowych. Jednym z celów opracowanej przez spółkę strategii "Comp 2028 Security First" jest umocnienie pozycji lidera w Polsce jako dostawcy rozwiązań bezpieczeństwa cyfrowego dla wojska i administracji. W obecnym otoczeniu taki kierunek uważamy za bardzo perspektywiczny. Realizacja strategii ma przynieść 150 mln zł EBITDA w 2026 r., 165 mln zł w 2027 r. oraz 180 mln zł w 2028 r. Ponadto przewidywany transfer do akcjonariuszy wzrośnie odpowiednio do 70 mln zł, 79 mln zł i 91 mln zł. Pozytywnie na wyniki będzie także wpływać uczestnictwo spółki w krajowym systemie kaucyjnym, a także ogólna sytuacja rynkowa wspierająca sprzedaż rozwiązań IT. |

|

| XTB | → |

| Pozytywnie oceniamy wyniki za 1Q26. Spółka osiągnęła 535 mln zł zysku netto wobec konsensusu rynkowego na poziomie 498 mln zł. Rosnąca baza klientów przełożyła się na dużą aktywność transakcyjną wyrażona m.in. w liczbie zawartych kontraktów CFD w lotach (+42% r/r). Na szczególną uwagę zasługuje wzrost nowych klientów, który sięgnął ponad 370 tys. (+90% r/r), a łączna liczba klientów aktywnych wzrosła o 72% do 1 267 tys. Spółka w 1Q korzystała z dużej zmienności rynkowej, szczególnie w przypadku rynku surowców (złoto i srebro, a także ropa naftowa). Ambicją zarządu XTB w 2026 r. jest pozyskiwanie średnio co najmniej 250 – 290 tys. nowych klientów kwartalnie, co potwierdzone jest przez akwizycję w 1Q oraz dane za kwiecień (>100 tys. nowych klientów). Plan produktowy XTB na 2026 rok zakłada m.in. nowe produkty inwestowania długoterminowego, margin trading oraz udostępnienie klientom rozszerzonych godzin handlu (w pierwszej kolejności XTB planuje wprowadzić handel na rynku amerykańskim w formule 24h / 5 dni w tygodniu, a następnie stopniowo udostępniać rozszerzone godziny także na rynkach europejskich). Naszym zdaniem wysokie tempo akwizycji klientów pozytywnie wpływa na perspektywy wynikowe, szczególnie jeśli rynkowa zmienność będzie podwyższona. | |