Zgodnie z opinią zespołu Domu Maklerskiego mBanku, na warszawskim parkiecie sytuacja niewiele się zmienia, a trend wzrostowy na WIG20 ma być kontynuowany również w ostatnim kwartale roku. Indeks skupiający największe polskie spółki powinien w dalszym ciągu podążać za MSCI EM.

Analitycy spodziewają się utrzymania obecnych trendów również w przypadku małych i średnich spółek. W tym przypadku oznacza o jednak kontynuację spadków. Ich zdaniem akcje MiŚiów w dalszym ciągu znajdować się będą pod presją spadających marż (w efekcie rosnących kosztów materiałów i wynagrodzeń) oraz umorzeń krajowych TFI. Oszczędności inwestorów są wycofywane z funduszy dedykowanych na polski rynek akcji i płyną w kierunku nieruchomości i funduszy inwestycyjnych o niższym profilu ryzyka.

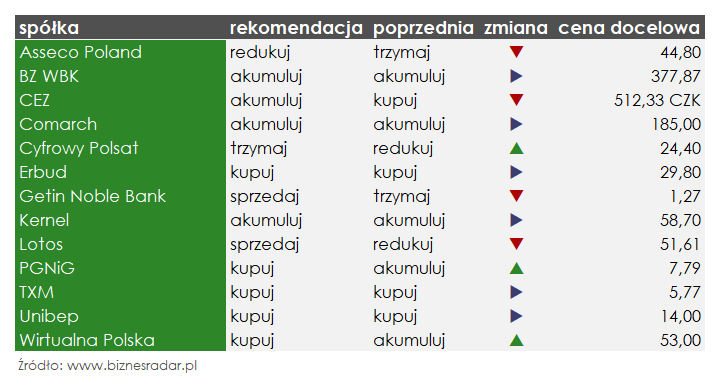

Nie oznacza to jednak, że również wśród mniejszych spółek nie dostrzegają okazji inwestycyjnych. Ich zdaniem w dalszym ciągu atrakcyjnie perspektywy wzrostu mają przed sobą m.in. akcje TXM (których byli oferującym). Nowa (niższa) cena docelowa akcji właściciela sieci sklepów TXM textilmarket to 5,77 zł, co oznacza niemal +190% potencjał do wzrostu.

Chociaż spółka nie zaliczy bieżącego roku do udanych (problemy z wdrażaniem systemu obsługi dostaw oraz logistyką), zdaniem analityków przyszłość ma wyglądać już znacznie lepiej. Wzrost sprzedaży ma być widoczny również w ostatnich miesiącach roku (w 3Q17 osiągnięty dzięki wyprzedaży na dużą skalę), a nowy Zarząd ma kontynuować działania naprawcze. Efekty mają być widoczne w przyszłym roku.

Inną spółką, której zakup rekomendują eksperci, jest będąca komponentem nurkującego sWIG80 Wirtualna Polska. Od szczytu pod koniec stycznia bieżącego roku, akcje WPL (WIRTUALNA) straciły już niemal -23% wartości, m.in. w związku z spowolnieniem w obszarze reklamy on-line na rzecz telewizji oraz konkurencji ze strony Facebooka czy Google. Mimo to zespół DM mBanku podtrzymuje swoje pozytywne nastawienie i prognozy dla spółki.

„Spodziewamy się dalszych sukcesów na polu e-commerce. (…) WP pracuje obecnie nad przyspieszeniem czasu ładowania reklam oraz zmianą rozmieszczenia banerów reklamowych na stronach. (…) rozwija także narzędzia BigData. Dodatkowo liczymy na sprzedaż kanału telewizyjnego WP1, który generuje obecnie stratę rzędu ok. 3-4 mln PLN na linii EBITDA kwartalnie. Wiadomość o dezinwestycji byłaby naszym zdaniem pozytywnie odebrana przez rynek.” – wyjaśnia w rekomendacji Paweł Szpiegiel

Oczywiście nie zabrakło również wyższych rekomendacji dla największych spółek. Spośród przedstawicieli WIG20 analitycy pozytywnie wypowiadają się m.in. o PGN (PGNIG) (kupuj z akumuluj) oraz BZW (BZWBK) (potrzymano akumuluj).

Szczególnie w przypadku pierwszej ze spółek, analitycy są zdania, że rynek nie zdyskontował jeszcze trwającej liberalizacji sektora gazowego w Polsce i oceniają potencjał do wzrostu kursu akcji na niemal +17%. Dodatkowo, pozytywnymi katalizatorami mogą być akwizycja aktywów wydobywczych w Norwegii (po uruchomieniu Baltic Pipe) oraz rozstrzygnięcie sporu z Gazpromem (możliwa kompensata do 0,7 mld USD oraz korekta niekorzystnej formuły obliczania ceny gazu).

Analitycy obniżyli również rekomendacje dla kilku spółek. Zespół DM mBanku nie widzi sygnałów sprzyjających inwestycjom w LTS (LOTOS) oraz GNB (GETINOBLE) i zaleca ich sprzedaż. Niższą rekomendację otrzymały także akcje ACP (ASSECOPOL).

Pełna lista zmian rekomendacji w Przeglądzie Miesięcznym DM mBanku z 3 listopada: