Pod względem prognozowanych stóp zwrotu dla akcji spółek notowanych na GPW, ostatnie tygodnie lutego należały do analityków Domu Maklerskiego BOŚ (o czym pisaliśmy w TOP picks). Chociaż mniej spektakularne, w tym okresie pojawiły się również inne rekomendacje na które warto zwrócić uwagę.

Wschodząca gwiazda

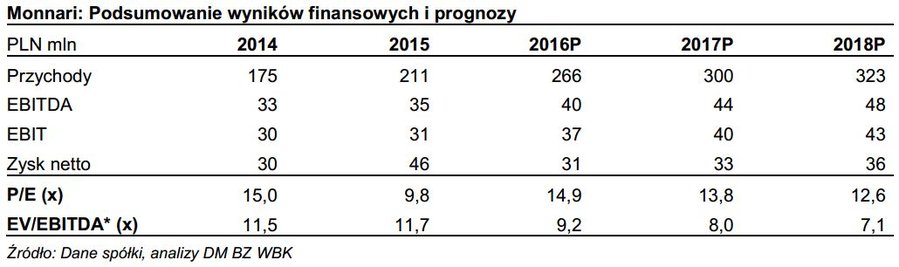

Jedną z nich jest na pewno rekomendacja Domu Maklerskiego BZ WBK wydana dla grupy odzieżowej MON (MONNARI). Po publikacji ubiegłorocznych wyników, analitycy podtrzymali zalecenie kupowania akcji spółki, jednocześnie prognozując dalszą poprawę sprzedaży oraz ponad +50% wzrost notowań.

„Monnari posiada, naszym zdaniem, największy potencjał rozwojowy w branży małych i średnich spółek handlowych w Polsce. Może ona potencjalnie nawet podwoić swoją powierzchnię sprzedażową do 2019 roku. W naszej ocenie ostatnie wzrosty cen jej akcji nie zdołały skonsumować całego potencjału.” – wyjaśnia Tomasz Sokołowski z DM BZ WBK

W raporcie zwrócono również uwagę na deklaracje spółki dotyczącą wypłaty pierwszej w historii dywidendy, która ma wynieść od 15 do 20 gr za akcję oraz planowy skup akcji o wartości 6,1 mln zł. Zdaniem analityków wypłata części zysku akcjonariuszom podnosi wiarygodność spółki.

Potencjalni liderzy wzrostu

Z kolei Dom Maklerski Trigon w raporcie dotyczącym branży deweloperskiej zwrócił uwagę na potencjalną perspektywę wzrostu akcji PND (POLNORD) (dokładnie do 13,6 zł). Zdaniem analityków spółka może pierwszy raz od 2011 roku zdecydować się na wypłatę dywidendy.

"Naszym zdaniem kolejne 2-3 lata stabilnego popytu na rynku pierwotnym pozwolą spółce całkowicie się oddłużyć, powrócić do wypłaty dywidend od 2018 roku i kontynuować rentowną działalność" – czytamy w raporcie

Natomiast analitycy Vestor DM są zdania, że potencjalny zarobek drzemie w głośnym w ostatnim czasie temacie „Best kontra Kredyt Inkaso” i rekomendują zakup akcji Kredyt Inkaso. Ich zdaniem silna przecena to dobra okazja do zakupu, a potencjalne ryzyko zostało już uwzględnione w wycenie. Ustalona cena docelowa jest o 27,5% wyższa od aktualnej wyceny i wynosi 27,8 zł.

Również solidny, bo ponad +30% wzrost notowań, zdaniem analityków Erste Securities mają przed sobą także akcje Kęt. W swojej prognozie nie są osamotnieni. Pozytywną rekomendację dla aluminiowego holdingu wydało również Pekao IB, prognozujący cenę docelową wyższą od aktualnego kursu o niemal +20%.

Znak zapytania

Nie wszystkie domy maklerskie aż tak optymistycznie wypowiadają się na temat przyszłości grupy KTY (KETY). Zdaniem analityków DM BOŚ wzrost notowań akcji spółki będzie jedynie kosmetyczny i wyniesie niecałe +1,5%. Pomiędzy tymi skrajnymi opiniami znajduje się rekomendacja wydana przez Dom Maklerski BDM. Ich zdaniem akcje Kęty będą kosztować 310,6, czyli o +10% więcej niż obecnie.

„Mocny program inwestycyjny (CAPEX’16=359 mln PLN) nie daje miejsca na obniżenie mnożników rynkowych w najbliższym czasie, jednak stopniowy spadek kursu na przestrzeni ostatnich miesięcy oraz wyższa prognoza na 2016 rok spowodowały, że wycena Kęt stała się bardziej akceptowalna (8,5xEBITDA’16, przy naszej poprzedniej rekomendacji było to 10,0x).” – komentuje Krzysztof Pado z DM BDM

Jednocześnie, mimo podniesienia prognoz dla Kęt, analitycy BDM szacują nieznacznie niższe wyniki grupy na bieżący rok niż zaprezentowane przez spółkę. Mimo identycznego EBITDA, ich zdaniem zysk netto spółki wyniesie w 2016 240,2 mln zł, przy 245 mln zł prognozowanych przez zarząd Kęt.