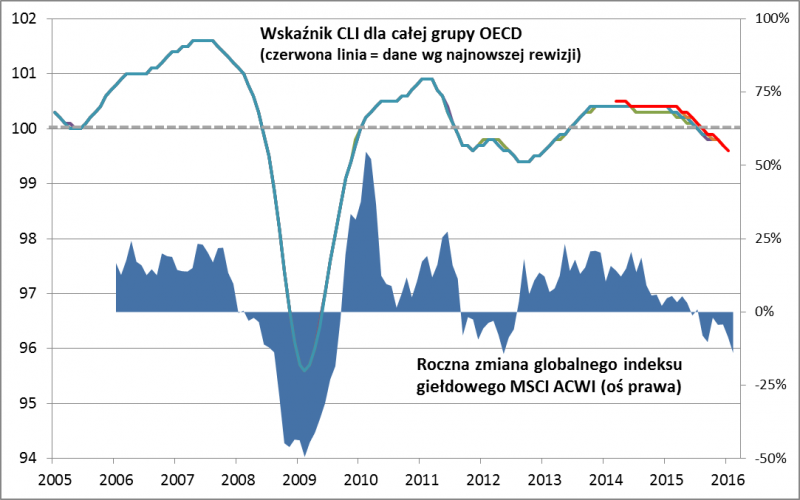

Najnowsze odczyty wskaźników wyprzedzających OECD (Composite Leading Indicators, CLI) potwierdzają tylko to, czego można się było spodziewać - w globalnej gospodarce widać oznaki słabnięcia wzrostu. CLI obrazujący trendy w całej grupie krajów OECD kolejny raz pogłębił dołki i jest najniżej od trzech lat. Sugeruje to, że w następnych miesiącach można oczekiwać raczej pogorszenia danych makro na świecie.

Inwestorzy giełdowi nie powinni jednak załamywać rąk z tego powodu. Zejście rocznej dynamiki globalnego indeksu MSCI ACWI do 14% poniżej zera w lutym sugeruje, że najnowsze sygnały wskaźników OECD - choć mogące dopiero zapowiadać nadchodzące gorsze twarde dane makro - zostały jednak pieczołowicie zdyskontowane przez inwestorów. Poprzednio taką dynamikę odnotowaliśmy w kwietniu 2012 r., co było spójne z równie kiepskimi odczytami CLI, co obecnie. Paradoksalnie moment odnotowania takiego "miksu" (niski poziom CLI + ujemna dynamika MSCI ACWI) nie tylko nie był dobrym momentem do sprzedawania akcji (to należało zrobić raczej w połowie 2011 r., kiedy CLI zaczynał dopiero spadać), ale wręcz przeciwnie - z perspektywy czasu widać, że była to raczej okazja do zakupów na zasadzie, że wiele złego było już w cenach akcji.

Jest tylko jeden problem - porównanie z rokiem 2008. Obecna dynamika indeksu MSCI oraz CLI jest porównywalna mniej więcej z lipcem-sierpniem 2008. Wówczas część bessy inwestorzy mieli już za sobą, ale czekał ich jeszcze najgorszy etap po bankructwie Lehman Brothers. Płynie z tego następujący wniosek - pewna zadyszka w globalnej gospodarce jest już w cenach akcji (to plus); uwzględniony nie jest jedynie scenariusz skrajny, w którym jakiś "czarny łabędź" (spektakularne bankructwo lub kryzys finansowy) mógłby wywołać szok i recesję. Na szczęście "czarne łabędzie", jak sama nazwa sugeruje, to raczej rzadkość, niż norma.

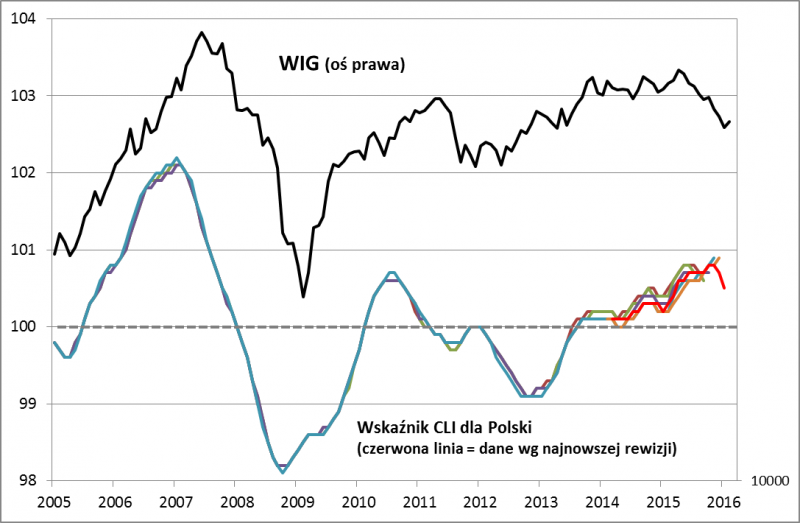

Przy okazji warto wspomnieć też o odczycie CLI dla naszego kraju. Także tu widać oznaki zadyszki - CLI dla Polski spadł do poziomu najniższego od wiosny ub.r., co wpisuje się w globalną diagnozę.

Wydaje się jednak, że z punktu widzenia inwestorów na GPW użyteczność, jaką CLI cechował się historycznie, wyraźnie zmalała. Obecny spadek pojawia się na długo po analogicznym spadku WIG (historycznie CLI raczej poprzedzał zniżki na GPW - spektakularnym przykładem były lata 2008 i 2011). Na dodatek w ostatnich dwóch latach CLI odnotowuje chaotyczną huśtawkę. Sprawę pogarszają notoryczne rewizje danych historycznych, sięgające daleko wstecz (co sprawia, że kształ wykresu widoczny obecnie mógł wyglądać zupełnie inaczej w momencie pierwotnej publikacji).

Niemniej spadek CLI jest tylko potwierdzeniem naszych przypuszczeń płynących z analizy innych wskaźników (np. Ifo). Wniosek jest taki - w cenach akcji jest już uwzględniona pewna zadyszka w gospodarce. Jeśli tej zadyszki nie będzie, tym lepiej.