Bycie zaściankiem czasem się opłaca. Mam na myśli sytuację na GPW w zeszłym tygodniu, kiedy to okazała się być najsilniejszym (lekko tylko przesadzając) rynkiem akcji na świecie. Osiągnięcie to trochę zaginęło w nawale złych wieści na najważniejszych centrów finansowych świata, ale trzeba przyznać, że warszawskiej giełdzie należy się kilka lepszych tygodni, bo w zeszłym roku los nie był dla niej łaskawy. Najlepiej radziły sobie ostatnio średnie spółki, co ma jak najbardziej sens. Z jednej strony wpływ polityki jest tam relatywnie mniejszy, z drugiej wyniki wyglądają coraz lepiej, mWIG40 zyskał 1,9%, a szeroki rynek 0,9%.

Na rynkach rozwiniętych nie było już tak optymistycznie. S&P500 stracił 3,1% i wbrew powszechnym oczekiwaniom na razie to Stany Zjednoczone wyglądają lepiej niż Europa Zachodnia. DAX spadł o 5,2% w zeszłym tygodniu i o 13,6% od początku roku. Także Japonia rozczarowała. Nikkei 225 spadł o 4% czyli także bardziej niż główny indeks rynku USA. Akurat w przypadku Kraju Kwitnącej Wiśni spadki te mają pokrycie w wynikach spółek. Spośród połowy spółek z indeksu Topix, które opublikowały wyniki do 2 lutego, 52% pokazało dane słabsze od oczekiwań. Dynamika zysku na akcję wyniosła -1% r/r. W Stanach Zjednoczonych natomiast 79% z prawie połowy spółek z S&P500, które już podały dane za IV kwartał 2015 pozytywnie zaskoczyło. Tempo wzrostu EPS wyniosło -4% r/r i było raczej zgodne z oczekiwaniami. Najlepiej wygląda dynamika zysków w spółkach europejskich, należy jednak dodać „do tej pory”, bo wyniki zaraportowało kilkanaście procent firm z indeksu DJ Stoxx 600. W ich przypadku dynamika EPS wyniosła +5% r/r.

Pieniądze z rynków akcji wędrują ponownie na rynki obligacji. Rentowność amerykańskich dziesięcioletnich „treasuries” spadła do 1,85%, zaś „Bundy” o podobnym terminie wykupu kwotowane są po 0,3%.

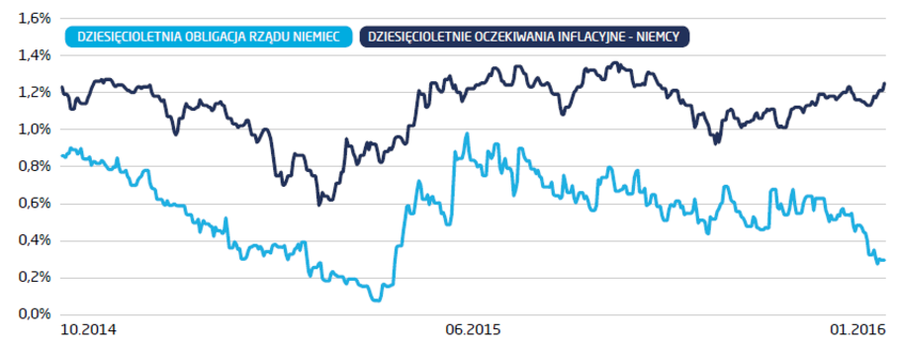

To co może niepokoić, to oderwanie się rentowności od oczekiwań inflacyjnych. Podobną sytuację mogliśmy obserwować na początku 2015 roku, kiedy to rentowności nadal spadały, zaś oczekiwania inflacyjne (wyliczane z cen obligacji inflacyjnych) już rosły. Jak to się skończyło, pamiętamy, a jeśli ktoś nie pamięta, to widać na wykresie. Biorąc pod uwagę stan europejskiej gospodarki raczej nie należy oczekiwać spadku inflacji. Jeśli więc dostosowanie ma nastąpić po stronie cen obligacji, tym bardziej ta klasa aktywów nie wydaje się atrakcyjna z inwestycyjnego punktu widzenia. Banku, które dotyczy ujemna stopa depozytowa EBC oczywiście mają powód, by podejmować ryzyko przeceny na rynku obligacji. Inni inwestorzy, którzy mogą skorzystać z alternatywnych sposobów lokowania środków powinni tę dywergencję mieć mocno na uwadze.