Szeroki rynek zamknął pierwszy kwartał 2019 r. na 3,4% plusie. Ten wzrost to jednak wyłącznie zasługa udanego stycznia, kolejne miesiące przyniosły bowiem raczej stagnację. Czy w drugim kwartale warszawska giełda powróci na ścieżkę wzrostów? Sprawdziliśmy, które spółki mają zdaniem maklerów szansę uczestniczyć w potencjalnych zwyżkach.

Wschodząca gwiazda

Ponad 77%. O tyle mogą, zdaniem zespołu DM Vestor, wzrosnąć notowania akcji 4FM (4FUNMEDIA). Wśród czynników, które powinny wspierać kurs spółki w najbliższych latach, analitycy wymienili dalszy intensywny rozwój rynku cyfrowej reklamy zewnętrznej oraz osiągnięcie rentowności przez działalność e-commerce. Coraz mniej istotną nogą biznesu 4fun Media ma być natomiast segment telewizyjny (31% przychodów w 2020 r. wobec 58% w 2017 r.).

Analitycy zwrócili też uwagę na niskie wskaźniki wyceny spółki. Przy aktualnym C/Z na poziomie poniżej 6,1, 4fun Media jest notowana z ok. 60% dyskontem do zagranicznych spółek z branży.

Dlatego podnieśli cenę docelową dla akcji spółki z 20,5 zł do 21,8 zł. Wycena nie zawiera jednak rekomendacji, a raport został przygotowany w ramach świadczonej usług Equity Research Partner.

Potencjalni liderzy wzrostu

Wyższą wycenę, 19,6 zł z 17,9 zł wcześniej, otrzymały także akcje ASE (ASSECOSEE) w zaktualizowanej rekomendacji autorstwa analityków DM BOŚ. W dalszym ciągu utrzymują oni swoje pozytywne nastawienie do spółki i podtrzymują zalecanie „kupuj”.

„(…) pozostawiamy akcje spółki w gronie naszych faworytów zarówno w obrębie sektora TMT, jak i biorąc pod uwagę całe spektrum 'inwestowalnych' ekspozycji akcyjnych dostępnych na GPW" – czytamy w raporcie

Eksperci zwrócili uwagę na m.in. przejęcie Necomplus, które może ich zdaniem zwiększyć wartość spółki przynajmniej o 1 zł na akcję. Zaznaczają też, że w planach spółki są dalsze akwizycje, głównie w segmencie płatności. Liczą także na poprawę wyników, na 2019 r. prognozując 805,1 mln zł przychodów i 72,9 mln zł zysku netto.

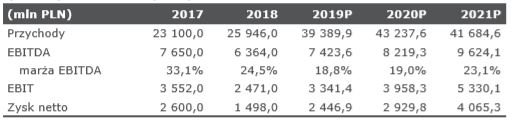

Zespół DM mBanku stawia natomiast na akcje PGE, widząc przed nimi potencjał na niemal 40% wzrost. Tymczasem po styczniowych wzrostach nie widać już śladu, a notowana energetycznej spółki konsekwentnie spadają. Zdaniem analityków pesymistyczne prognozy na 2019 r. zapowiedziane przez zarząd wcale nie muszą jednak w aż takim stopniu rzutować na ocenie spółki. Co więcej, w ich ocenie tegoroczne wyniki mogą jeszcze zaskoczyć i upatrują możliwie pozytywnego wpływu kontrybucji nowych bloków w Opolu (0,2 mld zł) czy w obszarze zarządzania portfelem (0,3 mld zł).

Presja na wyniki PGE związana będzie jednak z wynagrodzeniami oraz niższymi cenami zielonych certyfikatów. Jednak nawet mimo obniżki prognoz średnio o 3%, w dalszym ciągu oczekują 7 423,6 mln zł EBITDA w 2019 r. (+16,6% r/r) i o 10,7% więcej rok później.

Potencjalnie zyskowną inwestycją mogą okazać się także akcje FRO (FERRO). Takiego zdania są analitycy Pekao IB, którzy wycenili ja na 23,7 zł. Nie znamy niestety uzasadnienia tej rekomendacji, jednak po ponad -14% ubiegłorocznym spadku notowania tego producenta armatury sanitarnej wydają się najgorszy okres mieć już za sobą. Eksperci utrzymali też wcześniejsze zalecenie „kupuj”.

Znak zapytania

Historia lubi się powtarzać również w kontekście rekomendacji. Podobnie jak w listopadzie, również cztery miesiące później, przyszłość LTS (LOTOS) jest przez analityków oceniana w różny sposób.

Podobnie jak wtedy, sprzedaż akcji Lotosu zalecają analitycy mBanku, wyceniający je na 65,18 zł, o ponad 30% poniżej aktualnych notowań. Analitycy zwracają uwagę na pogorszenie otoczenia makro w obszarze rafineryjnym i zbyt optymistyczne oczekiwania rynku w kontekście nowej instalacji DCU. Ich zdaniem akcje spółki są i tak już drogie, nawet biorąc pod uwagę rekordowe wyniki za 2018 r.

Tym razem strona kupujących jest jednak liczniejsza, a zarówno BOŚ DM jak i Pekao IB rekomendują „kupuj” z cenami docelowymi na poziomach, odpowiednio 107,6 zł i 101,6 zł. Dają im tym samym pond 20% potencjał do wzrostu.

"W naszej ocenie, walory spółki mogą stanowić interesującą inwestycję zważywszy na wprowadzenie od 2020 regulacji IMO, tym bardziej, że po wdrożeniu programu EFRA ekspozycja Lotosu na olej napędowy powinna się znacząco zwiększyć, a jakość aktywów rafineryjnych poprawić. (…) Oczekujemy widocznej poprawy wolumenów sprzedaży (ok. +8 proc. rdr) i wyższych jednostkowych marż paliwowych. Sprzedaż produktów pozapaliwowych prawdopodobnie będzie wsparciem dla tego segmentu" - czytamy w raporcie.

Powyższy tekst stanowi skrót wymienionych niżej rekomendacji. Pełne wersje raportów lub ich skrócone wersje zawierające informacje wymagane przez Rozporządzenie Delegowane Komisji (UE) 2016/95S z dnia 9 marca 2016 r, są dostępne pod wskazanymi adresami:

| Spółka | Data rekomendacji | Godzina upublicznienia |

|

Link | |||

|---|---|---|---|---|---|---|---|

| 4FM (4FUNMEDIA) | 26.03.2019 | 08:00 | Vestor DM |

http://vestor.pl/wp-content/uploads/2019/03/4Fun_Media_26032019_23434111.pdf |

|||

| ASE (ASSECOSEE) | 28.03.2019 | 07:50 | DM BOŚ | ||||

| PGE | 26.03.2019 | 08:32 | DM mBank | ||||

| FRO (FERRO), LTS (LOTOS) |

06.03.2019, 26.03.2019 |

- | Pekao IB | ||||

| LTS (LOTOS) | 27.03.2019 | 07:45 | DM BOŚ | ||||

| LTS (LOTOS) | 05.03.2019 | 08:52 | DM mBank |

Najważniejsze wiadomości

Zobacz więcej

Pozostałe wiadomości

Robyg zakontraktował 660 lokali w drugim kwartale

ROB (ROBYG) konsekwentnie realizuje wyznaczone cele sprzedażowe i operacyjne zwiększając kontraktację lokali w I półroczu 2026 r. i uruchamiając nowe inwestycje, m.in. w Trójmieście i...

B-Act z kontraktem na nadzór nad przebudową Szpitala Bródnowskiego

BAC (BACT), spółka notowana na rynku NewConnect, wraz z konsorcjantem, spółką ZDI Sp. z o.o. podpisała umowę na pełnienie nadzoru inwestorskiego nad zadaniem inwestycyjnym związanym z...

Defence.Hub rusza po 8 mln zł. Akcjonariusze dali zielone światło emisji akcji

16 lipca podczas Nadzwyczajnego Walnego Zgromadzenia Akcjonariuszy Spółki DFH (DEFENCEH), została przyjęta uchwała zatwierdzająca emisję akcji z zachowaniem prawa poboru. Ma zostać...

Właściciel 7-Eleven może przejąć Żabkę

Seven & i, japoński właściciel koncernu detalicznego 7-Eleven prowadzi rozmowy w sprawie przejęcia udziałów w ZAB (ZABKA). Informację podał Bloomberg, powołując się na japoński...