GPW ma za sobą jedne z najgorszych dni w swojej historii. W znacznym spadku notowań większości spółek jedni upatrują okazji inwestycyjnych, inni traktują je jako początek jeszcze większych obniżek. Wszak atrakcyjne wyceny, zawsze mogą być jeszcze bardziej atrakcyjne. Sprawdzamy, które ze spółek mają zdaniem maklerów największy potencjał do wzrostu.

Wschodząca gwiazda

Patrząc na notowania CCC w ostatnich latach, bardziej trafnym określeniem dla spółki byłaby „spadająca gwiazda”. Ponad -30% obniżka notowań w 2018 r. i niemal -43% w 2019 r. i 2020 r. (sic!) nie napawają zbytnim optymizmem. Zdaniem analityków DM mBanku los obuwniczej spółki może się jednak odmienić, a swoją rekomendację zatytułowali „powrót do poprawy wyników”. Na wyobraźnię działa też ustalona przez specjalistów cena docelowa: 135 zł, co daje w tym momencie bliźniaczy 135% potencjał do wzrostu.

Zdaniem ekspertów począwszy od 2020 r. spółka będzie korzystać z działań poczynionych w ubiegłym roku (otwarcia dużych sklepów, inwestycje w IT, restrukturyzacja przejętych biznesów, poprawa struktury zapasów), a poprawa wyników ma być widoczna już od drugiego kwartału tego roku. W całym 2020 r. prognozują niemal 7 mld zł przychodów, 344 mln zł zysku operacyjnego i 186 mln zł zysku netto.

Potencjalni liderzy wzrostu

Debiutanci w naszym zestawieniu, zespół MainFirst Bank sugeruje z kolei zwrócić uwagę na akcje XTP (XTPL). W swojej rekomendacji ustalili cenę docelową na 215 zł, co daje obecnie trzycyfrowe pole do wzrostów. Inwestycje należy jednak rozpatrywać raczej w dłuższym horyzoncie, pierwsze zyski mają zdaniem autorów pojawić się bowiem dopiero w 2023 r.

"Przyznajemy, że prognozy finansowe są podatne na błędy na tak wczesnym etapie działalności firmy, ale spodziewamy się, że XTPL do 2023 roku zwiększy przychody średniorocznie o 79 proc. do 42 mln zł oraz uzyska dodatni EBIT i zysk na akcję. Biznes w modelu licencyjnym asset light powinien skutkować długoterminowymi marżami operacyjnymi na poziomie ok. 60 proc." – czytamy w rekomendacji

Według specjalistów impulsami do wzrostu notowań powinno być także ogłoszenie kolejnej współpracy, pozyskanie klientów oraz pierwsze wpływy z tantiem. Główne zagrożenia to z kolei pojawienie się konkurencji lub nieudana komercjalizacja technologii. Warto jednak zaznaczyć, że raport został wykonany na zlecenie i za wynagrodzeniem ze strony XTPL.

W dniu publikacji, czyli 19 lutego rekomendacja PKO BP DM dla MAB (MABION) z całą pewnością nie trafiłaby do tego zestawienia. Przy zaleceniu na poziomie jedynie „trzymaj” i cenie docelowej o 7% wyższej od rynkowej trudno o plakietkę „potencjalnego lidera wzrostu”. Co innego obecnie, po lawinowej przecenie do niecałych 30 zł.

Notowaniom spółki w ostatnich tygodniach na pewno nie pomogła ogólna sytuacja na rynkach, ale można zaryzykować stwierdzenie, że głównym odpowiedzialnym za spadki jest opóźnienie rejestracji MavionCD20 przez EMA. To zdarzenie, jakakolwiek dotkliwe dla spółki, zostało już jednak uwzględnione w niniejszej rekomendacji.

"Opóźnienie rejestracji przez EMA okazuje się mieć znacznie poważniejsze konsekwencje, niż poprzednio oczekiwaliśmy. Mabionowi grozi utrata czwartej pozycji w europejskim wyścigu, a szybko kurczący się kapitał prosi się o pilny zastrzyk wspomagający" – czytamy w pierwszych zdaniach rekomendacji

Perspektywy spółki są więc znacznie bardziej ryzykowne niż jeszcze kilka tygodni temu, jednak analitycy w dalszym ciągu wycenili akcje Mabionu na 67 zł. Dodatkowo zaznaczają, że pozytywna opinia CHMP na spotkaniu w lutym/marcu może zapewnić atrakcyjny potencjał wzrostu ponad wyznaczoną cenę docelową.

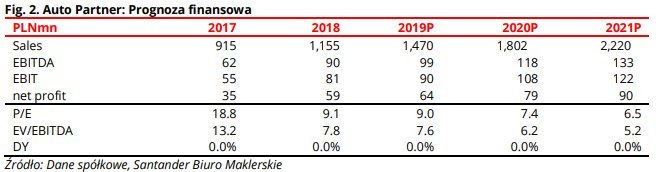

Jednoznacznie pozytywną jest natomiast rekomendacja dla APR (AUTOPARTN) opublikowana przez Santander BM. Analitycy tego biura zalecają zakup akcji tej spółki, które wycenili na 7,5 zł (cenę podniesiono do 8,5 zł na początku marca).

Analitycy oceniają, że Auto Partner będzie w dalszym ciągu poprawiać wyniki, a zysk operacyjny wzrośnie do 90 mln zł w 2019 r. i 108 zł w bieżącym roku.

Jedną ze spółek wzbudzających w ostatnim czasie największe emocje była bez wątpienia JSW. Emocji w zdecydowanej mierze negatywnych. Akcje jastrzębskiej spółki są też jednymi z niewielu, które po ostatnich spadkach w dalszym ciągu otrzymują zalecenia „sprzedaj” i nie są rekomendowane przez analityków. Są jednak i wyjątki.

Rekomendację DM mBanku wprawdzie trudno uznać za pozytywną, jednak cena docelowa 18,41 zł jest nie tylko o ponad 50% wyższa od aktualnych notowań spółki, ale także znacząco odbiega od jednoznacznych rekomendacji „sprzedaj” Ipopema Securities czy Wood & Company, gdzie wyceny to odpowiednio 8,47 zł i 12 zł.

Co ciekawe w zaleceniu zespołu DM mBanku trudno o jakiekolwiek pozytywny. Analitycy zwracają uwagę na słabe wyniki za ostatni kwartał ubiegłego roku, możliwy powrót do spadkowego trendu cen węgla koksowego, słabe dane produkcyjno-sprzedażowe oraz spadek stanu gotówki. Mimo wszystko pozostają jednak bardziej powściągliwi w ścinaniu wyceny niż inne biura.

„Obniżamy nasze prognozy na lata 2020-21 o nieco ostrożniejsze założenia średnich cen węgla koksowego. W rezultacie obniżamy naszą cenę docelową z 23,32 PLN/akcja do 18,41 PLN/akcja oraz podtrzymujemy rekomendację trzymaj dla Grupy JSW” - czytamy

W ostatnim przeglądzie miesięcznym, cenę dla akcji JSW obniżono do 15,34 zł, co i tak pozostawia 36% potencjał do wzrostu.