Konsekwentnie do góry. Analitycy BM mBanku oceniają, że rynki akcji będą kontynuowały trend wzrostowy, a ich scenariusz bazowy na kolejne miesiące pozostaje niezmienny. A to oznacza dalsze przeważanie spółek cyklicznych, głównie banków. Jednocześnie poprawiły się perspektywy dla spółek technologicznych.

Kolejne rekordy amerykańskich indeksów, wspierane polityką FED, kolejnymi programami stymulującymi i poprawiającymi się wskaźnikami makro. To nie nowość. Ale zdaniem ekspertów nastał czas pozytywnych informacji również dla warszawskiej giełdy. Oceniają, że w związku z sektorową kompozycją indeksów GPW powinna zachowywać się lepiej niż rynki bazowe, a sytuacji ma dodatkowo sprzyjać transfer środków z depozytów do TFI akcyjnych, rosnące PKB i konsumpcja.

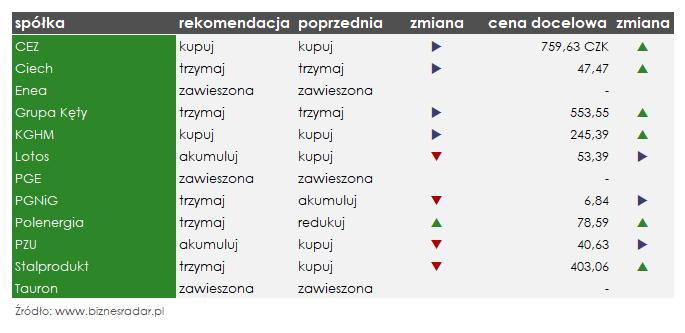

Pod względem zmian rekomendacji, czerwcowym przeglądzie miesięcznym prymu wcale nie wiodły jednak banki czy spółki technologiczne, a energetyka. W dalszym ciągu zawieszone pozostają zalecenia dla części spółek z sektora, czyli PGE, ENA (ENEA) oraz TPE (TAURONPE). Jak czytamy w raporcie dotyczącym Enei: „Na ten moment trudno (…) o wybór jednego wiodącego scenariusza dla wyceny”. Te warianty to min. kwestie cen energii i CO2, transformacji sektora czy transferu zadłużenia do Narodowej Agencji Bezpieczeństwa Energetycznego.

Faktyczna zmiana rekomendacji (i jedyne podniesienie zalecenia) dotyczyło również spółki z sektora energetycznego, bo PEP. Sentyment do spółki ulega stopniowej poprawie, „sprzedaj” z kwietnia zastąpiło w ubiegłym miesiącu „redukuj”, a obecnie jest to już „trzymaj”. To w dużej mierze efekt znaczącego spadku notowań akcji Polenergii. Ale nie tylko.

„(…) w związku z pozytywnymi trendami na rynku energii, napędzanymi przez CO2, podnosimy nasze ścieżki cen na kolejne lata. (…) Po drugie raport za 1Q’21 zaskoczył in plus w kilku obszarach (obrót, elektrociepłownia Nowa Sarzyna), co pozwala na większy optymizm na kolejne lata (marża na sprzedaży energii do klientów strategicznych). Po trzecie po otrzymaniu decyzji URE ws. Wsparcia dla projektów offshore, Polenergia zyskała prawo do dodatkowych płatności od Equinor (50 mln EUR)” – czytamy w rekomendacji

W rezultacie analitycy podnieśli szacunki wyników spółki, a także cenę docelową, która z 72,69 zł wzrosła do 78,59 zł za akcję, dając tym samym 12% potencjał do wzrostu.

Jeszcze więcej, bo o ponad 1/5 powyżej bieżącego kursu eksperci wyceniają akcje innej spółki energetycznej, a mianowicie CEZ. W tym przypadku rekomendacje utrzymano przy zaleceniu „kupuj”, a cena docelowa skoczyła do 759,63 CZK. Poza sprzyjającym scenariuszem makro (rosnące ceny energii) oraz ścieżki odchodzenia od węgla, eksperci zwracają także uwagę na hojną dywidendę o stopie ponad 8%.

„(…) choć trudno zakładać jej powtarzalność, jasno wskazuje na priorytety alokacji nadwyżek gotówki i pozwala na podwyższenie wskaźnika wypłaty w naszym modelu. Średnio FCF/EV yield w okresie 2021-25 szacujemy na poziomie 5,4% (FCFE yield 6%), co pozwoli na dostarczenie w kolejnych latach stopy dywidendy rzędu 6%, przy utrzymaniu obecnych bezpiecznych poziomów DN/EBITDA” – wyjaśniają analitycy

Nie tylko energetyką stały jednak czerwcowe zmiany rekomendacji BM mBanku. Wśród kluczowych pozytywnych rekomendacji znajdziemy także m.in. ACG (ACAUTOGAZ), AST (ASTARTA), ACP (ASSECOPOL), CMR (COMARCH), JSW, KER (KERNEL), TIM, WPL (WIRTUALNA), BNP (BNPPPL), PEO (PEKAO), LTS (LOTOS), PZU oraz KGH (KGHM).

Jednym z wyraźnych faworytów jest tu KGHM, w przypadku którego wycenę podniesiono do 245,39 zł za akcję, pozostawiając zalecenie „kupuj”. Spółce mają sprzyjać rosnące ceny miedzi, na co złoży się przynajmniej kilka czynników.

Z jednej strony to problemy podażowe (słabsza produkcja w Ameryce Południowej), z drugiej prawdopodobne zwiększenie opodatkowania wydobycia w Chile i Peru, wreszcie rosnące obawy inflacyjne, przekładające się na wzrost zainteresowania surowcami.

W najbliższym czasie analitycy DM mBanku unikaliby natomiast inwestycji w akcje AMC (AMICA) (rosnące ceny stali, koszty frachtu morskiego oraz marketingu), PKP (PKPCARGO) (powolne odbudowywanie wolumenów, presja kosztowa i inwestycyjna) oraz ALE (ALLEGRO) (oczekiwany spadek GMV i wyników po pandemii).

Jeśli nie jesteś naszym abonentem, a chcesz docenić naszą pracę, możesz to zrobić stawiając nam po prostu symboliczną kawę.

Pełna lista zmian rekomendacji w Przeglądzie Miesięcznym BM mBanku z 2 czerwca 2021 r:

Powyższy tekst jest skrótem z raportu „Przegląd miesięczny: czerwiec 2021" po raz pierwszy opublikowanego 02.06.2021 r. o godzinie 08:35. Skrócona wersja raportu, zawierająca inne informacje wymagane przez Rozporządzenie Delegowane Komisji (UE) 2016/95S z dnia 9 marca 2016 r, jest dostępna na stronie Biura Maklerskiego mBanku.