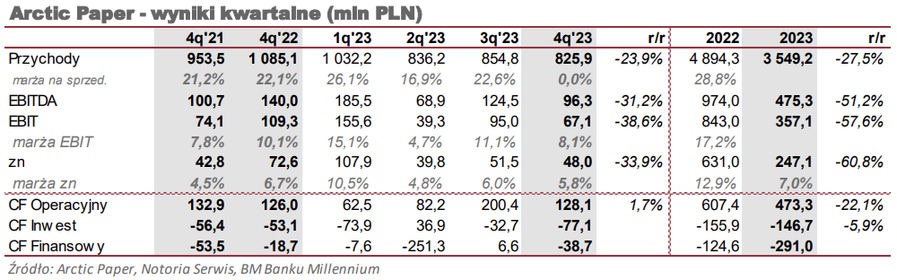

ATC (ARCTIC) Paper podał wstępne wyniki 15 lutego, a 20 lutego spółka zorganizowała konferencję na której zarząd przedstawił szereg uwag dotyczących wyników oraz perspektyw. Przedstawione wyniki za 4Q23 były zdecydowanie słabsze w ujęciu r/r. Przychody były niższe o 23,9% r/r, wynik operacyjny o 38,6%, a zysk netto dla akcjonariuszy dominujących o 33,9%. Oznacza to też, że za cały 2023 rok przychody spadły w porównaniu do 2022 roku o 27,5%, EBIT o 57,6%, a zysk netto akcjonariuszy dominujących o 60,8%. Pozytywnym aspektem wyników za 4Q23 były przepływy operacyjne, gdyż wygenerowano 128,1 mln PLN gotówki, czyli o 1,7% więcej niż rok wcześniej. W skali całego roku przepływy te były jednak niższe o 22,1% r/r. Na 2024 rok zarząd spodziewa się poprawy popytu i wykorzystania mocy produkcyjnych, a także wzrostu cen papieru oraz celulozy, co powinno przynieść wzrost rentowności.

- Źródłem pogorszenia rezultatów był głównie segment celulozy, który na poziomie EBITDA wygenerował w 4Q23 - 18 mln PLN straty, wobec zysku +22 mln PLN rok wcześniej. Jako główne przyczyny zarząd wskazał: przedłużenie postoju remontowego celulozowni w Vallvik, wzrost kosztów tego remontu oraz wzrost cen drewna (surowiec do celulozy) przy jednoczesnym spadku popytu na papier.

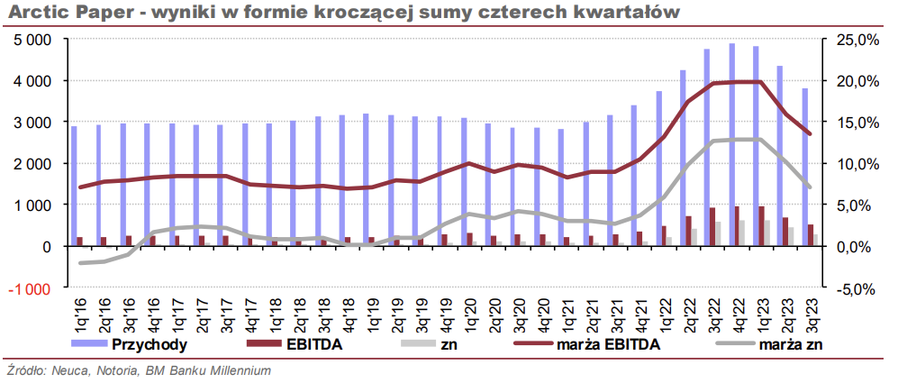

- Odnosząc się do wyniku EBITDA za 2023 rok w wysokości 475,3 mln PLN (-51,2% r/r), spółka określa go jako bardzo dobry i znacznie wyższy niż w latach wcześniejszych, spadek r/r to skutek faktu, że rezultat w 2022 roku był wyjątkowy i raczej nie do powtórzenia w najbiższych latach (rekordowe wzrosty cen papieru).

- Od połowy 2023 r. europejscy producenci celulozy ograniczali wolumeny produkcji, podnosząc jednocześnie ceny i zarząd spodziewa się utrzymania tego trendu.

- W lutym Arctic wprowadza pierwsze podwyżki cen papieru, natomiast większe zapowiadane są na koniec marca, kiedy swoje podobne zmiany planuje wprowadzić również konkurencja. W 2023 r. spółka nie podnosiła cen z powodu niskiego popytu i ograniczonego wykorzystania mocy produkcyjnych.

- Wykorzystanie mocy produkcyjnych w 4Q23 wyniosło 70%, co oznacza stopniowy wzrost od min. odnotowanego w 2Q23 (55%), natomiast w 4Q22 było to 85%. Zarząd spodziewa się wzrostu tego wskaźnika w 1Q24 do 75- 80%. W 4Q23 spółka dostrzegała zwiększenie zamówień i widzi utrzymanie tej tendencji.

- Spółka ma w planie wydać na inwestycje do 2023 roku 1.300 mln PLN (z tego 30-40% to środki własne). Znaczna część z tego to konieczne dostosowanie do zmian rynkowych, polegających na odchodzeniu od drewna iglastego i przejściu docelowo niemal w całości na tańszą celulozę pochodzącą głównie z eukaliptusa. W 2024 r. ok. 28 mln EUR zostanie wydane na modernizację elektrociepłowni w Grycksbo oraz budowę w tej samej lokalizacji linii produkcyjnej pelletu.

- Przejście w całości na celulozę liściastą wygenerować może oszczędności roczne liczone w dziesiątkach mln PLN (celuloza liściasta jest tańsza od iglastej o ok. 200 USD, a AP zużywa iglastej ok. 100 tys. ton rocznie).

- Spółka planuje dywidendę z zysku za 2023 rok w wysokości 1,00 PLN na akcję (DY 4,5%). • Największe ryzyko dla wyników w 2024 r. to wysoki udział sprzedaży w Niemczech (22% przychodów czy ilości, sprzedaży już było) przy utrzymującej się słabości tamtejszego rynku.

- Podstawowym czynnikiem sprzyjającym spółce jest trend zastępowania plastiku papierem.