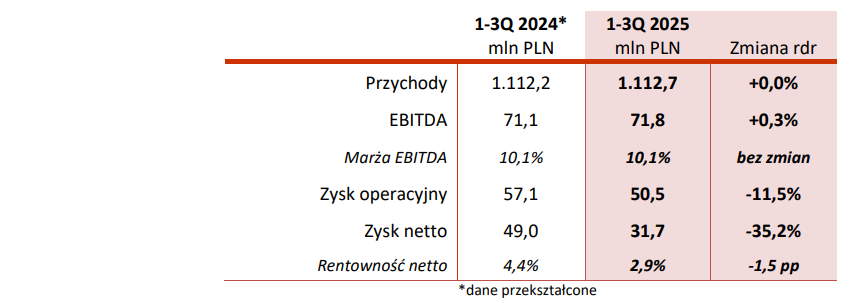

Notowany na GPW globalny dostawca elementów gumowych odczuwa wzrost bazy kosztowej i dekoniunkturę w europejskim sektorze automotive, ale mimo to SNK (SANOK) potrafiła utrzymać wielkość przychodów oraz dwucyfrową rentowność na poziomie EBITDA. Spółka kontynuuje strategię elastycznego działania oraz pracuje nad kolejnymi potencjalnymi akwizycjami poza sektorem motoryzacyjnym po udanym przejęciu fińskiej Grupy Teknikum.

– Trzy kwartały 2025 roku, podobnie jak sam trzeci kwartał, oceniamy pozytywnie. Zrealizowaliśmy bardzo dobre marże pomimo słabej koniunktury w Europie i ogólnie niekorzystnych uwarunkowań zewnętrznych. Wykorzystywaliśmy pojawiające się szanse biznesowe, optymizowaliśmy działalność, dbaliśmy o silne finanse. Zamierzamy kontynuować przejęcia w segmentach non-automotive i mocniej zaistnieć w segmencie infrastruktury kolejowej. Nasza strategiczna dywersyfikacja sektorowa przynosi wymierne korzyści, szczególnie na tle obserwowanych zawirowań w branży automotive – mówi Piotr Szamburski, Prezes Zarządu Sanok Rubber Company S.A.

W okresie dziewięciu miesięcy 2025 roku Grupa Sanok Rubber zwiększyła przychody w segmencie przemysłowym o 24% rdr, +65,3 mln zł rdr (konsolidacja przejętego Teknikum od II kw. 2024 r.), co zniwelowało spadek przychodów segmentu motoryzacyjnego o 12% rdr, -65,3 mln zł. Sprzedaż w segmencie mieszanek wzrosła o 12,1 mln zł (+14% rdr), co z kolei zniwelowało spadek w segmencie budownictwo i w segmencie grupującym pozostałą działalność (np. sanatoria). Przełożyło się to na wzrost wyniku segmentu przemysłowego powyżej ujemnej dynamiki w motoryzacji i budownictwie.

Grupa Sanok Rubber zmniejszyła wartość wskaźnika długu netto do EBITDA z 1,9 na koniec roku 2024 do 1,4 na koniec czerwca br. Pomimo wypłaty dywidendy we wrześniu br. (37,9 mln zł) stan środków pieniężnych zwiększył się rok do roku o 13%, do blisko 82 mln zł.

– Niezmiennie prowadzimy rozważną politykę finansową, w ramach której dbamy o bezpieczne poziomy wskaźników i dobrą sytuację bilansową. Potrafiliśmy też w minionych trzech kwartałach polepszyć przepływy gotówkowe z działalności operacyjnej, które zwiększają możliwości elastycznego reagowania na zmieniające się uwarunkowania rynkowe – mówi Piotr Dołęga, Członek Zarządu ds. Finansowych w Sanok Rubber Company S.A.

Grupa Sanok Rubber wykazała na koniec września br. wskaźnik długu netto do EBITDA na bezpiecznym poziomie 1,6, wskaźnik bieżący płynności wzrósł do blisko 2,3, a rotacje zapasów, należności i zobowiązań prezentują się stabilnie.