Mimo, że część spółek w dalszym ciągu nie opublikowała jeszcze sprawozdań za ostatni kwartał 2016 r., to sezon ubiegłorocznych wyników zbliża się ku końcowi. To dobry moment, aby przyjrzeć się aktualnej kondycji spółek i zweryfikować prognozy. Tak robią też analitycy DM BOŚ, modyfikując swój portfel.

Wyniki za 4 kwartał 2016 r. należy oceniać pozytywnie, a w wielu przypadkach okazały się wyższe od prognoz analityków. Zespół DM BOŚ spodziewa się kontynuacji tego trendu w pierwszym kwartale bieżącego roku, a szacowany wzrost zysków dla analizowanych spółek może sięgnąć 23% r/r. Zwracają jednak uwagę, że większość tego wzrostu wygenerują same tylko KGH (KGHM) i JSW.

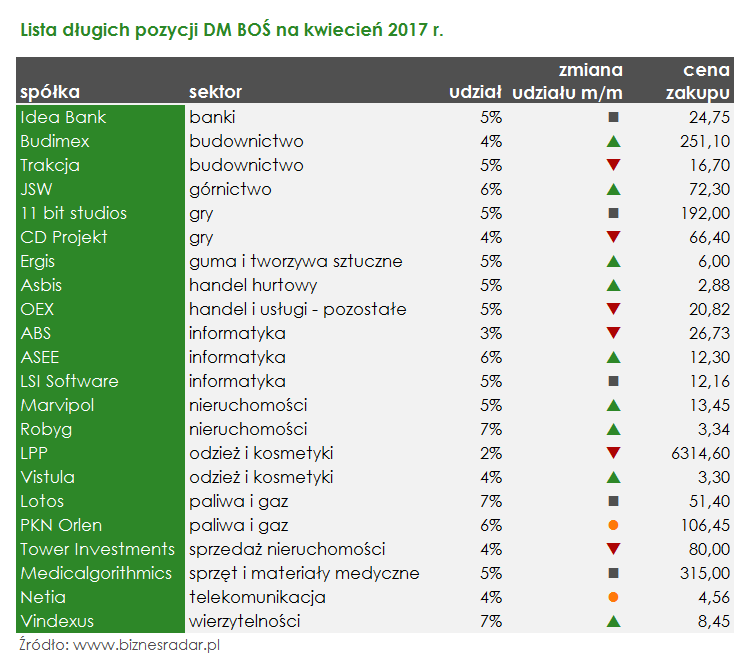

Sam przygotowywany przez zespół Domu Maklerskiego BOŚ portfel konsekwentnie radzi sobie lepiej niż szeroki rynek. W ubiegłym miesiącu zyskał 1,4%, a od początku roku już 17,7 %. Stopy zwrotu z WIG w tych samych okresach to kolejno 0% i 13,1%. Które spółki analitycy proponują na kolejny miesiąc?

Zdaniem ekspertów warto zwrócić uwagę na PKN (PKNORLEN) oraz NET (NETIA). Akcje tych spółek znalazły się w nowej edycji portfela i w najbliższym czasie mają szansę na wzrosty.

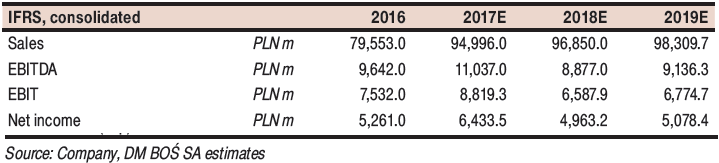

W przypadku Orlenu, analitycy spodziewają się w 2017 r. dwucyfrowej dynamiki wzrostu przychodów i zysków. Dlatego też, w wydanej na początku kwietnia rekomendacji podnieśli wycenę spółki do 125,5 zł wraz z zaleceniem „kupuj”.

"Wzrost wyceny jest efektem podwyższenia prognoz finansowych. Na pierwszy rzut oka nasza wycena może wydawać się wysoka. Jednakże uważamy, że jest w pełni uzasadniona biorąc pod uwagę duże zdolności spółki generowania EBITDA w długim terminie (dzięki uruchomieniu zakładu petrochemicznego w Litvinovie i wolumenowi rafineryjnemu oraz rozwojowi szeregu projektów)" – wyjaśniono w raporcie z 6 kwietnia.

Nowości było w kwietniowym portfelu jednak mniej niż wykluczeń. Analitycy zdecydowali o usunięciu akcji czterech spółek:

PEL (PELION) – z uwagi na brak perspektyw na podniesienie bardzo niskiej ceny w wezwaniu KIPF;

CMR (COMARCH) – ponieważ osłabienie dolara i euro w stosunku do złotego może negatywnie wpłynąć na wyniki spółki za 1 kwartał 2017 r.;

MRC (MERCATOR) – wysokie ceny lateksu prawdopodobnie odbiją się na półrocznych wynikach spółki;

SNK (SANOK) – rozczarowujący ostatni kwartał ubiegłego roku oraz stosunkowo wysokie ceny kauczuku mogą w najbliższym czasie ciążyć na notowaniach spółki.

Warto jednak zauważyć, że z wyjątkiem Comarchu, wszystkie z usuniętych spółek posiadają aktualne długoterminowe rekomendacje „kupuj” oraz ceny docelowe o kilkadziesiąt procent wyższe od obecnych notowań.

Natomiast lista spółek, których wartość może w najbliższym czasie spadać, nie zmieniła się znacząco. Szansa na korzystny wynik arbitrażu przeciwko Gazpromowi zdecydowała o usunięciu akcji PGN (PGNIG), których miejsce zastąpiły FTE (FORTE). Analitycy spodziewają się znaczącego spadku wyników za pierwszy kwartał 2017 r. z uwagi na wysoką bazę oraz niższy kurs EUR/PLN.