Wiele mówiono o słabości WIGdiv, jego nietrafionej konstrukcji i mało reprezentatywnym charakterze. Remedium na te zarzuty miała być przeprowadzona rewizja indeksu i wprowadzenie nowych zasad jego funkcjonowania. Czy po zmianach WIGdiv jest indeksem spółek dywidendowych z prawdziwego zdarzenia?

Zmiany w konstrukcji

Nie ulega wątpliwości, że modyfikacja WIGdiv była potrzeba. Wśród najczęściej kierowanych wobec indeksu zarzutów pojawiały się m.in. zbytnie skupienie na wysokości stopy dywidendy, mało restrykcyjne podejście do regularności wypłat czy nieadekwatne wagi poszczególnych spółek. W efekcie indeks nie był zbyt dobrą reklamą inwestowania w spółki dywidendowe. Pisaliśmy o tym m.in. w tym tekście . Na szczęście wad świadoma była również sama GPW, a wyczekiwaną rewizję wprowadzono pod koniec 2016 r.

Najistotniejszą zmianą była więc modyfikacja warunku dotyczącego regularności wypłacanej dywidendy. Podział zysku z akcjonariuszami w trzech z pięciu ostatnich lat zastąpiono systematyczną wypłatą w pięciu ostatnich latach.

Zniesiono również limit spółek wchodzących w skład indeksu. Wcześniej WIGdiv składał się 30 spółek należących do WIG20, mWig40 i sWIG80. Warunek uczestnictwa w wymienionych indeksach pozostał, nie ma już jednak limitu. Na dzień dzisiejszy w skład WIGdiv wchodzi 40 spółek (aktualna lista spółek tworzących indeks). Mniejsze spółki, niezależnie od swojej dywidendowej historii nie mają więc szans na dostanie się do indeksu. Kryterium można jednak tłumaczyć większą płynnością komponentów kluczowych indeksów.

I to by było na tyle zmian. Wbrew pozorom nie zrezygnowano z kryterium stopy dywidendy i w opisie uczestników WIGdiv w dalszym ciągu znajdziemy zapis, zgodnie z którym „Do indeksu trafiają spółki, które charakteryzują się najwyższą stopą dywidendy po ostatniej sesji listopada oraz regularnie wypłacały dywidendę w pięciu ostatnich latach. Ponadto udział jednej spółki w indeksie nie może przekroczyć 10%.”

O ile położenie większego nacisku na regularność wypłat wydaje się pozytywną zmianą, o tyle pozostanie przy kryterium wysokości stopy dywidendy już niekoniecznie. Jak zawsze można też dyskutować również wagach poszczególnych komponentów. Przede wszystkim jednak ustalone reguły powinny faktycznie obowiązywać.

Zasady są po to aby je łamać?

Skoro indeks ma reprezentować, (teoretycznie) najlepsze i najbardziej reprezentacyjne spółki dywidendowe, dokonywać wstępnego ich przesiewu i kłaść nacisk na regularność wpłat, to cokolwiek wątpliwa wydaje się tam obecność spółki, która zyskiem z akcjonariuszami podzieliła się dopiero jeden raz (CLN (CLNPHARMA))? Co ciekawe tej kandydatury nie można tłumaczyć również ponadprzeciętną stopą dywidendy, ta wyniosła bowiem raptem 0,51%.

Nie jest to również jedyny przypadek, gdzie warunek wypłaty w pięciu ostatnich latach został pertraktowany dość elastycznie. Wchodzące w skład indeksu PCR (PCCROKITA) czy PCM mają na swoich kontach po raptem trzy wypłaty. Raz więcej, ale w dalszym ciągu mniej niż pięć razy zysk trafił również do akcjonariuszy ENG (ENERGA) oraz LVC (LIVECHAT).

Także kryterium wysokości stopy dywidendy zostało przy konstruowaniu indeksu potraktowane dość łagodnie. Bo czy do wysokich należą DY równe 0,3% jak w przypadku FTE (FORTE), 0,4% od LPP, 0,5% #Oponeo.pl czy 0,6% wspominanego CLN (CLNPHARMA) (wszystkie wartości na koniec listopada 2017)?

Z drugiej jednak strony, spośród spółek mających na koncie wypłaty dywidendy w pięciu ostatnich latach i wchodzących w skład indeksów WIG20, mWIG40 i sWIG80 to faktycznie (niestety) są najwyższe stopy dywidendy. Jedynymi spółkami, które spełniają te warunki i nie wchodzą w skład WIGdiv są BSC (BSCDRUK) oraz ABC (ABCDATA) (wprawdzie spółka nie wypłaciła dywidendy z zysku za 2016 r., ale do akcjonariuszy trafiła zaliczka za 2017 r.). Oczywiście jeśli potraktować kryterium regularności wypłat jedynie orientacyjne, również kandydatów znalazłoby się więcej.

Zmiany niewiele zmieniają

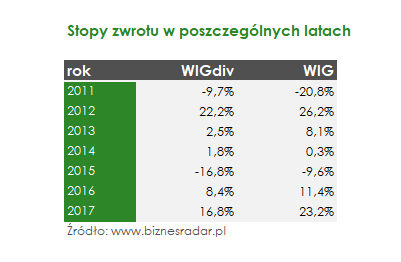

Modyfikacji konstrukcji WIGdiv miała poprawić również wyniki osiągane przez indeks spółek dywidendowych. Bo skoro szeroki rynek okazuje się lepszy od wyselekcjonowanych spółek wchodzących w skład WIGdiv, to taki indeks nie stanowi zbytniej pomocy dla inwestorów. A wyniki osiągane przez WIG okazywały się lepsze w zdecydowanej większości okresów. W 2012, 2013, 2015, 2016 i… już po zmianach, w 2017 r.

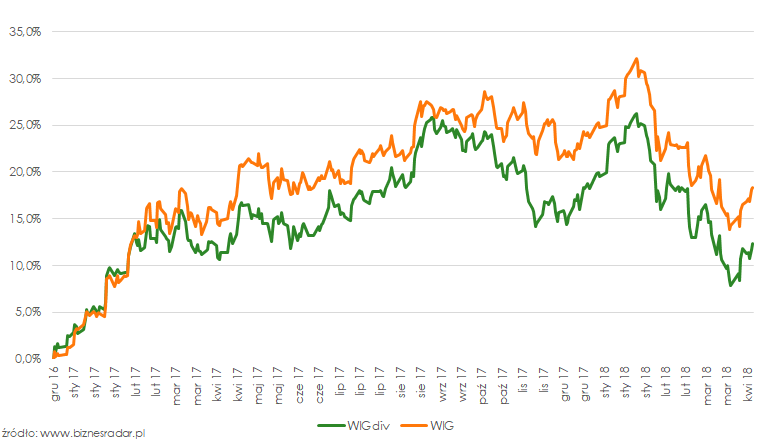

Od momentu wprowadzenia zmian w połowie grudnia 2016 r. WIGdiv zyskał +12%. W tym samym czasie Warszawski Indeks Giełdowy zarobił +18%.

Jest to sytuacja o tyle ciekawa, że na wynik WIGdiv największy wpływ mają spółki z WIG20, dla których 2017 r. był nader udany. Aktualnie łączna waga komponentów tego indeksu w WIGdiv to 71,5%. W indeksie zabrało jednak banków, których notowania pomogły wywindować WIG20 na historyczne szczyty. Znajdziemy tam natomiast KGH (KGHM) i PKN (PKNORLEN), których kursy po udanym początku 2017 r., oddały lwią część wygenerowanych wzrostów. WIGdv nie pomógł też słaby sentyment do mniejszych spółek i fatalna postawa sWIG80.

Skoro szeroki rynek osiąga lepsze rezultaty, może konstrukcja indeksu opartego o proste wskaźniki nie jest najlepszym pomysłem? W kwestii dywidendy, regularność wypłat jest istotna, ale czy powinna stanowić de facto jedyne kryterium wyboru spółki? ENG (ENERGA) czy FTE (FORTE) w ostatnich latach dzieliły się zyskiem z akcjonariuszami, ale wartość tych dywidend była coraz niższa. Istotny nie powinien być przecież sam fakt wypłaty w przeszłości, a również perspektywa kolejnych dywidend, bezpieczny poziom wypłaty i kondycja samej spółki.

Indeks WIGdiv w dalszym ciągu nie robi więc najlepszej reklamy spółkom dywidendowym i nie pomaga inwestorom długoterminowym. Czy to znaczy, że inwestowanie w spółki dywidendowe nie jest opłacalne? Odchodząc od indeksów i porównując rezultaty osiągane przez spółki dywidendowe, można dojść do zgoła odmiennych wniosków. WIGdiv to jeszcze jeden dowód na to, że selekcja oparta o proste rozwiązania nie prowadzi do najlepszych rezultatów. Nie warto chodzić na skróty.