Łącznie niemal 50 spółek, które wypłaciły dywidendy w 2022 r. nie zrobiły tego w kolejny roku. Z powodów często oczywistych, jak znaczący spadek wyników, ale i takich, które można nazwać bardziej specyficznymi. Potencjalnie najbardziej interesujące są przypadki dywidendowych weteranów, dla których ubiegły rok był pierwszym od dawna, kiedy zaprzestano wieloletniej praktyki. Czy przerwane serie mają szansę na powrót?

W 2023 r. dywidendy nie wypłaciło 16 dywidendowych weteranów. O ile tym mianem tytułujemy spółkę, która ma na koncie przynajmniej pięć lat podziału zysku z akcjonariuszami (niekonieczne kolejnych). Od razu z listy wykreślić można jednak DEL (DELKO), która tylko technicznie nie wypłaciła dywidendy w 2023 r. W praktyce cześć zysku za 2022 r. znalazła się na rachunkach akcjonariuszy spółki kilkanaście dni po zakończeniu roku, bo 17 stycznia 2024 r. Dzień prawa do dywidendy przypadł jeszcze na 2023 r. więc zgodnie z regułami sztuki. Zostajemy więc z 15 przypadkami.

I ten zbiór należy jednak przesiać, obejmuje bowiem dwie praktycznie nienotowane już spółki zza wschodniej granicy kraju czyli ukraiński KER (KERNEL) i litewski IRL (INTERAOLT). Obie przez wiele lat regularnie dzielące się zyskiem z akcjonariuszami. Szczególnie Inter Rao często gościło w różnego rodzaju tematycznych zestawieniach jako przykład „darmowych akcji” dzięki kilkunastoprocentowym stopom dywidendy (łącznie 130% w 10 lat). Te dywidendowe historie można odłożyć już jednak na półkę historia, ewentualnie edukacja. Wszak bardziej interesująca od wstecznego lusterka jest przednia szyba.

Zanim jednak. Po części podobny przypadek jak dwa powyższe to również TIM, który znalazł się w pół drogi do końca swojej giełdowej i jednocześnie także dywidendowej przygody. W związku z ogłoszeniem (wówczas planowanym) wezwania, w marcu 2023 r. władze spółki zdecydowały o zawieszeniu polityki dywidendowej i niewypłacaniu dywidendy za 2022 r. ponad wcześniejszą zaliczkę. Dziesięć miesięcy później wezwanie na akcje TIM kilkukrotnie przedłużane w dalszym ciągu trwa „pozostawiając więcej czasu na spełnienie ostatniego warunku wezwania, jakim jest uzyskanie zgody UOKiK”.

Zostajemy więc ostatecznie z dwunastoma spółkami, które w 2023 r. przerwały swoje dywidendowe serie nie z powodów związanych z technicznym obrotem akcjami. I jak nietrudno się domyślić, w większości przypadków miniony rok był dla nich z różnych powodów wymagający. Pięć zakończyło go ze znacznie niższym zyskiem netto, a cztery odnotowały stratę. Często pierwszą od wielu lat.

|

Spółka |

Liczba wypłaconych dywidend |

Zysk netto* 2021 |

Zysk netto* 2022 |

Zysk netto r/r |

Komentarz |

|---|---|---|---|---|---|

|

11 |

24 114 |

36 359 |

51% |

|

|

|

11 |

111 700 |

-8 100 |

|

Pierwsza strata netto od 2006 r. |

|

|

8 |

31 741 |

12 163 |

-62% |

Pierwsza strata netto w giełdowej historii spółki |

|

|

9 |

4 408 800 |

900 000 |

-80% |

W 2021 r. wynik podwyższyła jednorazowa transakcja sprzedaży udziałów w Polkomtel Infrastruktura |

|

|

22 |

6 949 |

-7 054 |

|

Pierwsza strata netto od 2011 r. i jednocześnie najwyższa w historii spółki |

|

|

10 |

43 771 |

22 320 |

-49% |

|

|

|

7 |

777 |

1 421 |

83% |

|

|

|

5 |

3 196 |

-4 123 |

|

Pierwsza strata netto w giełdowej historii spółki |

|

|

8 |

86 096 |

22 761 |

-74% |

Najniższy wynik netto od 2017 r. |

|

|

7 |

3 091 |

-988 |

|

Pierwsza strata netto od 2017 r. |

|

|

7 |

77 079 |

183 837 |

139% |

|

|

|

11 |

642 |

291 |

-55% |

Najniższy wynik netto w giełdowej historii spółki |

*zysk netto akcjonariuszy jednostki dominującej (mln PLN)

Jeśli interesuje Cię tematyka dywidend sprawdź do jakich unikalnych danych i narzędzi mają dostęp nasi abonenci.

Znajdziesz wśród nich między innymi:

- Rozbudowane funkcje skanera akcji,

- Analizę zachowania kursu 90 dni przed i po dniu ustalenia prawa do dywidendy,

- Przewidywana data publikacji rekomendacji zarządu dotyczącej wysokości dywidendy,

- Prognozę wysokości dywidendy na najbliższe 2 lata

oraz wiele innych

Cyfrowy Polsat

Zacznijmy od jedynego przedstawiciela WIG20 w tym zestawieniu czyli CPS (CYFRPLSAT). Nie dalej jak pod koniec 2021 r. spółka ogłosiła nową politykę dywidendy obejmującą lata 2022-2024. Zgodnie z jej założeniami do akcjonariuszy spółki miał w tym okresie trafić nie mniej niż 3 zł na akcję i co najmniej 1 zł rocznie. W pierwszym roku tak faktycznie było, a dywidenda CPS wyniosła 1,2 zł na akcję. Była to jednocześnie czwarta kolejna wypłata i można było mieć nadzieję na przysłowiową dużą, stabilną spółkę dywidendową wśród warszawskich blue chipów.

Rzeczywistość szybko zweryfikowała te założenia, z Grupa Polsat Plus jednak zmieniła kurs i postawiła na „kapitałochłonne strategiczne inwestycje realizowane w ramach Strategii 2023+”. Chodzi o m.in. budowę farm wiatrowych, czyniąc z grupy prawdziwy konglomerat.

Jednocześnie znani nam analitycy (a dokładnie szóstka) są zgodni, że przynajmniej do 2025 r. spółka nie powróci do wypłaty dywidendy.

“Given the capital needs of the legacy business, planned development capex in clean energy, ongoing operating cash flow and the dividend covenants embedded in the Company’s debt facilities, we expect the dividend suspension to extend for two-to-three more years” – zaznaczają

AC

Polsat to także jedyny przypadek w którym specjaliści nie zakładają szybkiego powrotu do wypłaty dywidendy. Pozostałe większe (czytaj znajdujące się na radarze analityków) spółki z powyższego zestawienia, powinny w ocenie maklerów wrócić do podziału zysku z akcjonariuszami. Już w bieżącym roku. Jednocześnie prognozy dotyczące ACG (ACAUTOGAZ) już okazały się trafne. I to co do grosza. W połowie stycznia spółka opublikowała rekomendację zgodnie z którą dywidenda za 2023 r. ma być równa 2,5 zł na akcję. W 2023 r. spółka przeprowadziła skup akcji, trudno było oczekiwać więc podwójnej wypłaty, niemniej będzie to najwyższa dywidenda AC od 2019 r.

Jeśli szacunki dotyczące również kolejnych dywidend spółki okażą się równie dokładne, w przyszłym roku do akcjonariuszy spółki trafi 3,5 zł na akcję. Aktualne prognozy są dostępne na dywidendowym profilu spółki.

Grodno

AC w miarę gładko ma więc powrócić na dywidendowe tory. O normalizacji można mówić także w przypadku GRN (GRODNO). Wyniki 2021 r. jak i dywidenda za ten rok były rekordowe i pod wieloma względami jednorazowe. Biorąc pod uwagę wyniki ostatnich kwartałów na kolejną dywidendę w kwocie 0,8 zł raczej nie ma co liczyć. Ale ok. 0,2 zł (czyli tyle ile w 2021 r. ) jest już w ocenie analityków jak najbardziej realne.

Przemawia za tym też polityka dywidendy spółki, czyli przeznaczanie na ten cel do 30% zysku netto. Zgodnie z prognozami maklerów spółka zamknie 2023 r. z 8,9 mln zł wyniku netto, co w takim trzydziestoprocentowym wariancie oznacza ok. 0,17 zł dywidendy na akcję. Na weryfikację tych założeń przyjedzie jeszcze trochę poczekać, zarząd spółki zwykł publikować rekomendacje dotyczącą podziału zysku w sierpniu.

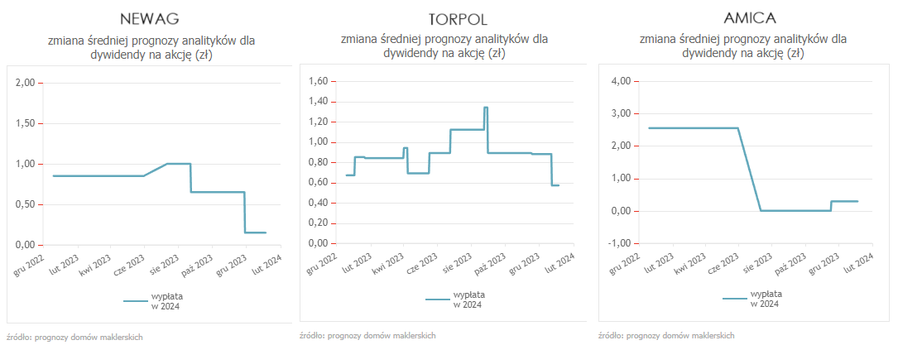

Amica

Spółka z Wronek ma za sobą być może jeden z najtrudniejszych okresów w swojej historii, pierwszą stratę netto od 2006 r., przepołowienie wartości kursu i niemal pewny kilkunastoprocentowy spadek przychodów ze sprzedaży w 2023 r. To nie kwestia dywidendy wydaje się tym co aktualnie spędza sen z powiek władz spółki. Większość analityków jest też zgodna, że zanim Amica nie wyjdzie na prostą (a w ocenie części ma to nastąpić już całkiem niedługo) dywidendy nie powrócą.

Większość to jednak nie wszyscy, a część specjalistów zakłada, że powrót nad powierzchnię w 2023 r. i dodatni wynik netto przełożą się na, wprawdzie symboliczną, ale dywidendę już w bieżącym roku. Ci optymiści prognozują, że będzie to poniżej 90 gr na akcję, czyli najmniej w historii spółki. Podbijają jednak konsensus, który delikatnie unosi się ponad zero, dając tym samym niewielkie dywidendowe nadzieje.

Zdania ekspertów są podzielone także w kwestii m.in. TOR (TORPOL) oraz NWG (NEWAG). Tu również powrót do wypłaty dywidendy stoi pod sporym znakiem zapytania, aczkolwiek nie jest wykluczony.