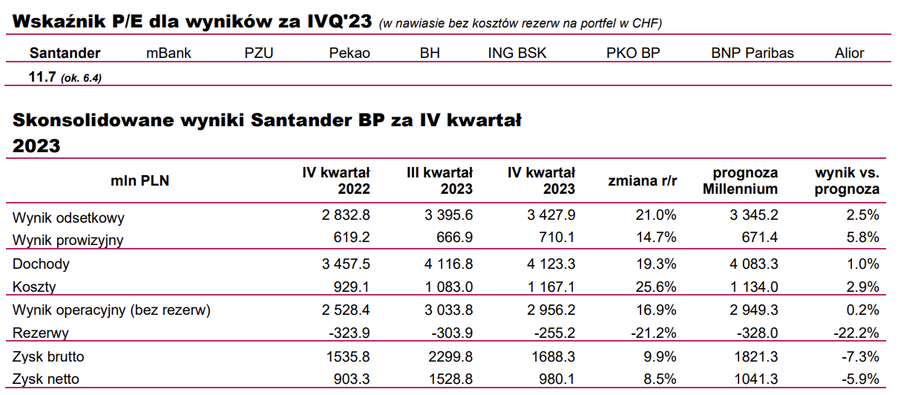

Wynik netto SPL (SANPL) w IV kwartale 2023 ukształtował się na poziomie niższym niż oczekiwania rynkowe. Spółka zarobiła w tym okresie +980.1 mln PLN, przy średnich prognozach rynkowych +1017.0 mln PLN (+8.5% r/r). Bank dopisał w IVQ’23 do kapitału 595 mln PLN z tytułu rewaluacji portfela papierów dłużnych. Wynik słabszy niż oczekiwania to głównie skutek wyższych odpisów na rezerwy portfela kredytów w CHF.

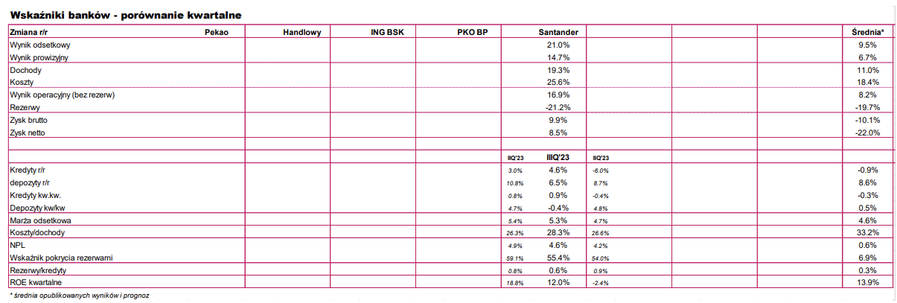

- Wzrost wyniku odsetkowego r/r. W IVQ’23 wynik odsetkowy Santander Banku wzrósł o +21% r/r, ukształtował się on na poziomie nieznacznie powyżej oczekiwań rynkowych. Marża odsetkowa wyniosła 5.3% (+0.5pp r/r) i była niższa o -0.1pp od wypracowanej w III’Q23.

- Poprawa dochodów z tytułu prowizji r/r. Wynik z tytułu prowizji ukształtował się na poziomie wyższym od wypracowanego w 2022 roku (+14.7% r/r). Rezultat był lepszy do prognoz rynkowych. Powtarzalne zyski z operacji finansowych i pozaoperacyjne były niższe od średniej z wcześniejszych kwartałów.

- Zwiększenie kosztów działalności r/r. Wydatki banku w IVQ’23 ukształtowały się na poziomie wyższym o +25.6% r/r, były one także wyższe od prognoz rynkowych. Dochody banku zwiększyły się w IVQ’23 o +19.3% r/r, co skutkowało poprawą wyniku operacyjnego o około 17% r/r. Współczynnik koszty/dochody wyniósł 28.3% i był wyższy o +2.0pp od wskaźnika z IIIQ’23 (+1.4pp r/r).

- Spadek kwartalny poziom odpisów na rezerwy. Santander Bank zawiązał w IVQ’23 rezerwy kredytowe w wysokości 0.6% wartości portfela w stos. rocznym (vs. 0.8% w IIIQ’23), były one znacznie niższe niż prognozy rynkowe (-16% kw/kw). Udział NPL w portfelu w IVQ’23 spadł o -0.3pp w stosunku do poprzedniego okresu i wyniósł 4.6%, przy spadku wskaźnika pokrycia NPL o -3.7pp do 55.4%.

- Minimalne kwartalne zmiany wolumenów. Roczna zmiana wartości kredytów i depozytów w Santander Banku wyniosła +4.6% i +6.5%. Kwartalne zmiany: +0.9% i -0.4%.

Wyniki Santander Banku były niższe niż oczekiwania rynkowe, jednak był to skutek wyższych niż prognozy odpisów na portfel kredytów w CHF (nieco ponad 1 mld PLN). Rezultaty operacyjne były bardzo dobre, choć nieco niższe niż w rekordowym IIIQ’23. W wynikach warto zauważyć kolejną poprawę dochodów odsetkowych oraz prowizji, nieco in minus zaskoczył spory wzrost kosztów działalności. Niższe niż prognozy były natomiast odpisy na rezerwy „niefrankowe”, przy minimalnej kwartalnej dynamice wolumenów. Wyniki, po skorygowaniu o jeden z ostatnich tak wysokich odpisów na portfel kredytów w CHF, oceniamy jako bardzo dobre. Współczynnik P/E dla rezultatów kwartalnych wyniósł 11.7 (ok. 6.4 bez rezerw na kredyty w CHF).