Po odwróceniu się trendu na USD, indeksy rynków wschodzących, w tym WIG20, weszły w korektę. Zdaniem zespołu DM mBanku jest to jedynie przejściowe spadki i warszawski indeks powróci do trendu wzrostowego. A okres publikacji wyników za III kwartał powinien być dobrą okazją do zakupów.

Czynnikami, które przemawiają za dalszymi wzrostami mają być pozytywne dane makro w ostatnim kwartale roku, dalszy napływ kapitału do funduszy dedykowanych na rynki wschodzące, lepsze wyniki spółek oraz przede wszystkim atrakcyjne wyceny w porównaniu z rynkami rozwiniętymi. Analitycy są zdania, że w kolejnych kwartałach wyższe stopy zwrotu powinny przynosić szczególnie atrakcyjnie wyceniane małe i średnie spółki.

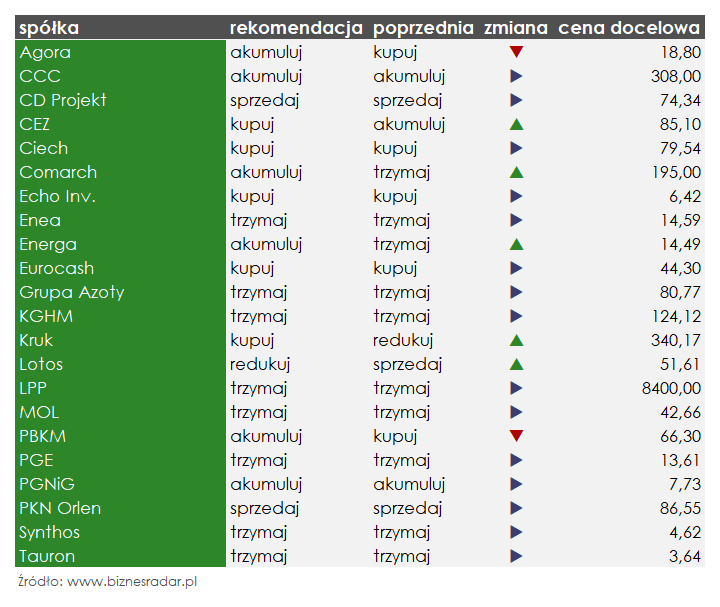

Zespół Domu Maklerskiego mBanku zmienił też rekomendacje i ceny docelowe dla kilkunastu spółek. Największa zmiana dotyczyła zalecenia wydanego dla KRU (KRUK), które zostało podwyższone z „redukuj” do „kupuj”.

„Zmiana ceny docelowej wynika z pozytywnej rewizji prognozy na najbliższe lata, tak aby odzwierciedlić ostatnie kwartalne wyniki Kruka oraz rewizję wyników za 1Q’17. Rewizja naszych prognoz uwzględnia podwyższenie przychodów z nabytych wierzytelności bez uwzględnienia rewaluacji. (…) Zwrot z kapitałów powyżej 17% przez najbliższe 9 lat są naszym zdaniem gwarantem premii do grupy porównawczej.” – wyjaśnia w raporcie Michał Konraski

Analitycy zalecają także zakup akcji CEZ, które otrzymały nową, wyższą wycenę. Notowaniom spółki mają sprzyjać rosnące ceny energii na rynku niemieckim. Dodatkowo reforma sytemu ETS (uprawnień do emisji CO2), może doprowadzić do wzrostu cen certyfikatów, co przy niskiej emisyjności aktywów CEZ, przełoży się na wzrost wartości koncernu. Zdaniem ekspertów, akcje spółki mają przed sobą potencjał do ponad +16% wzrostów.

Na wzroście cen zielonych certyfikatów może zyskać także ENG (ENERGA). Zdaniem zespołu DM mBanku pozytywne efekty nowelizacji ustawy o OZE zostały już zdyskontowane w kursie spółki, jednak certyfikaty mogą drożeć mocniej od oczekiwań. Co więcej, notowania Energii po ostatnich spadkach stanowią ich zdaniem dobrą okazję inwestycyjną. Nowa, podwyższona cena docelowa to 14,49 zł.

Inną spółką, która znalazła się wśród „pozytywnych kluczowych rekomendacji” jest CIE (CIECH). Zalecenie „kupuj” zostało podtrzymane, podwyższona została natomiast cena docelowa. Nowa, 79,54 zł oznacza możliwą stopę zwrotu +22%. Za inwestycją przemawiać mają wzrosty cen sody spowodowane przestojami produkcyjnymi w Chinach (normy środowiskowe) i już wysokim wykorzystaniem mocy produkcyjnych w Europie.

Eksperci przygotowali także zestawienie spółek, do których mają raczej negatywne nastawienie. Znalazły się wśród nich BRS (BORYSZEW), CPS (CYFRPLSAT), FTE (FORTE), LTS (LOTOS), PKN (PKNORLEN), PKO (PKOBP) oraz VTL (VISTAL).

Pełna lista zmian rekomendacji w Przeglądzie Miesięcznym DM mBanku z 2 października: