Miniony, 2020 r. na pewno nie należał do standardowych. Tu chyba zgodzą się wszyscy. O podobną zgodność trudniej będzie w ocenie tych czterech kwartałów. Bo kiedy część nie tylko spółek, ale i całych sektorów niemal nie mogła prowadzić działalności, inne kwitły i notowały rekordowe wyniki. Nie inaczej było jeśli spojrzymy na 2020 r. pod kątem wypłaconych dywidend.

Stracone dywidendy

To tytuł tekstu z marca, który opublikowaliśmy kiedy KNF zarekomendował aby w związku z negatywnymi konsekwencjami gospodarczymi epidemii, banki i ubezpieczyciele zatrzymali całość wypracowanych w poprzednich latach zysków. Wówczas dywidendowa katastrofa wisiała w powietrzu, a kolejne spółki szły w ślad za bankami i wstrzymywały lub w najlepszym wypadu zawieszały podział zysku z akcjonariuszami. Ostatecznie Armagedon jednak nie nadszedł, co nie znaczy, że ubiegły rok był dla dywidend udany. Ba, można powiedzieć, że był jednym z gorszych w historii warszawskiej giełdy.

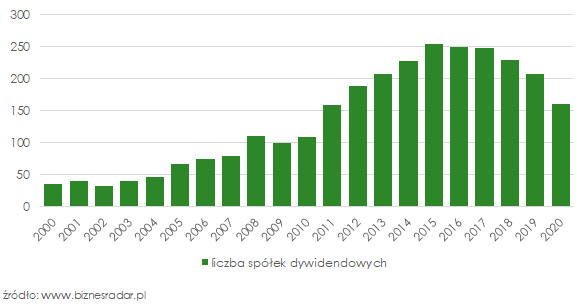

Bowiem pod względem wypłaconych dywidend, jako rynek cofnęliśmy się o dekadę. Liczba spółek dywidendowych wróciła w ubiegłym roku do poziomu z 2011 r., a zdanie z jednego z poprzednich podsumowań, że możemy mówić o stabilizacji, a na GPW znajdziemy ok. 250 podmiotów dzielących się zyskiem z akcjonariuszami, bardzo się zdezaktualizowało. W 2020 r. raptem 160 spółek wypłaciło dywidendę (licząc według dnia uzyskania praw do dywidendy). To o rekordowe -23% mniej niż rok wcześniej. Dla porównania w po-kryzysowym 2009 r., będącym benchmarkiem większości negatywnych statystyk, spadek ten wyniósł „jedynie” -10% r/r.

Bardziej niepokojąca jest jednak nie sama liczba spółek dywidendowych, ale trwający trend. Bo trudny rok, trudnym rokiem, ale spółek dywidendowych na warszawskiej giełdzie ubywa z roku na rok. A 2020 r. był już piątym z kolei kiedy ta dynamika była ujemna.

Wcale nie tak źle

I tu wracamy do tytułowej tezy, bo z perspektywy końca pierwszego kwartału, 2020 r. miał być przecież znacznie gorszy. Jednym z najczęściej pojawiających się słów była wówczas „niepewność”, a nawet spółki bezpośrednio nie dotknięte przez pierwsze restrykcje, wolały poczekać z decyzją lub zatrzymać zyski z 2019 r. w obawie przed konsekwencjami pandemii. Zawieszenie rekomendacji lub zalecenie zarządu dotyczące niewypłacania dywidendy komunikowały m.in. U2K (UNIMA), STF (STALPROFI), SON (SONEL), PBX (PEKABEX), ACG (ACAUTOGAZ), ATG (ATMGRUPA), DOM (DOMDEV) czy PCR (PCCROKITA), jednak ostatecznie nie zrezygnowały one z podziału zysku z akcjonariuszami. Mogło być więc znacznie gorzej.

Dodatkowo, mimo mniejszej liczby wypłaconych dywidend, same wypłaty nie wyglądały najgorzej. Wbrew pozorom nie były bowiem jedynie symboliczne (bo niepewność). Było wręcz przeciwnie, a wypłacone dywidendy na akcję wzrosły średnio o 40%. Tę wartość należy traktować jednak z dość sporym przymrużeniem oka, średnią podbiły tak nieprzeciętne dynamiki wzrostu dywidendy jak +1550% w przypadku BIP (BIOPLANET) czy +600%APS.

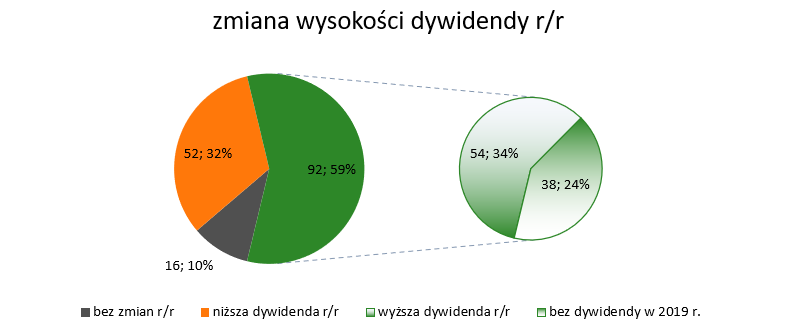

Bardziej miarodajna w tym przypadku mediana jest równa dokładnie 0%. Co choć bliższe prawy, również nie oddaje rzeczywistości, bo jedynie 16 spółek wypłaciło identyczne dywidendy jak w 2019 r. Natomiast największą grupę, bo 92 spółki (59%) stanowiły przedsiębiorstwa, które wypłaciły w 2020 r. więcej. W 54 przypadkach (34%) było to więcej r/r, a w 38 (24%) również więcej, bo w 2019 r. tej dywidendy wcale nie wypłaciły. Dodatkowo dla 72 (czyli niemal połowy!) ubiegłoroczne dywidendy były najwyższe w historii (włączając w to 14 pierwszych wypłat). Są więc i pozytywy.

Przerwane pasma

Jak mawiał klasyk, „rozchodzi się jednak o to, żeby te plusy nie przesłoniły wam minusów”. O minusy w 2020 r. jednak nietrudno, szczególnie wśród najmocniej dotkniętych przez pandemię sektorów. Z grona wieloletnich spółek dywidendowych wypadły takie przedsiębiorstwa jak m.in. PZU, PEO (PEKAO), BHW (HANDLOWY), SKH (SKARBIEC) (czyli sektor finansowy), CCC, LPP, EUR (EUROCASH) (czyli handel detaliczny), a także przedstawiciele innych branż jak chociażby SNK (SANOK) czy STP (STALPROD). Wszystkie z nich wypłacały dywidendy nieprzerwanie od wielu lat, będąc pod tym względem jednymi z najpopularniejszych spółek dywidendowych. Aktualne, jeśli mielibyśmy na warszawskiej giełdzie zestawienie przypominające indeks dywidendowych arystokratów, to w 2020 r. uległby znacznemu uszczupleniu.

To zła wiadomość, nie tylko dlatego, że w rankingu pt. „nieprzerwane wypłaty” znajdziemy mniej spółek. Co wbrew pozorom nie jest jedynie statystyczną zabawą. Raz to budowana przez lata pozycja stabilnego i dobrze prosperującego przedsiębiorstwa, dwa świadectwo traktowania dywidend jako standardowej praktyki spółki giełdowej, a nie okazyjnego bonusu dla akcjonariuszy (wyobraźmy sobie, że Coca-Cola albo Colgate-Palmolive nie wypłaciłyby dywidendy). To zła wiadomość, ponieważ pokazuje kruchość tych pasm. Niejednokrotnie pisaliśmy, że mityczna dobra spółka dywidendowa jest w stanie wypłacić dywidendę nawet mimo gorszego roku, ma w tym celu zawiązane rezerwy czy fundusz dywidendowy. Cóż, ten gorszy rok właśnie nadszedł i powiedział „sprawdzam”. Co więcej, trudno oczekiwać, że na jednym roku się skończy. Sytuacja wielu spółek pozostaje trudna i zaskoczeniem nie będzie jeśli np. branża odzieżowa nie wypłaci dywidend również w bieżącym roku.

Silni weterani

Części długodystansowców udało się jednak powrócić z tarczą. Co nie znaczy, że całkowicie bez szwanku, bo w kilku przypadkach było to związane ze znacznym spadkiem wartości dywidendy, a wspomniane już zarządy STF (STALPROFI) czy ATG (ATMGRUPA) początkowo planowały zatrzymać całość zysków w spółce. Niemniej, w 2020 r. na warszawskiej giełdzie mogliśmy znaleźć 28 spółek wypłacających dywidendy od dekady (29 jeśli uwzględnimy w tym zestawieniu PSW (PGSSOFT), wypłacający dywidendę z zysku za każdy rok, ale nie w każdym roku). To niecałe 3,5% wszystkich przedsiębiorstw notowanych na obu parkietach GPW.

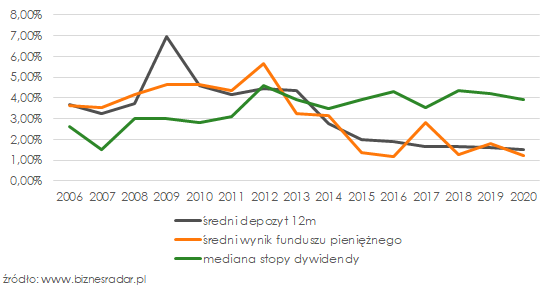

Chociaż średnia wartość wypłaconej dywidendy w 2020 r. nieznacznie wzrosła, to przeciętna stopa dywidendy poszła w dół. Na szczęście również nieznacznie, bo na poziomie średniej mowa o spadku rzędu -0,1 pp., natomiast w przypadku mediany -0,3 pp. do poziomów odpowiednio 5,1% i 3,9%.

Ubiegły rok był też drugim z kolei, kiedy stopa dywidendy spadła. Jeszcze w 2018 r. akcjonariusze mogli liczyć na średnią dywidendę w wysokości 5,4%, a w rekordowym pod tym względem 2012 r. aż 5,7%. Nie są to na szczęście duże różnice, a wysokość stopy dywidendy od lat kształtuje się na raczej stabilnym poziomie. W przeciwieństwie do liczby spółek dywidendowych, ale nie ma sensu się powtarzać.

Atrakcyjność w górę

Stopy dywidendy nie spadły więc znacząco, w przeciwieństwie do oprocentowania depozytów. Kolejne obniżki stóp procentowych przekładają się na rekordowo niskie stopy zwrotu z lokat bankowych czy funduszy pieniężnych. Roczny depozyt założony z końcem 2019 r. był oprocentowany na 1,49%. Niewiele, szczególnie biorąc pod uwagę inflację, ale najgorsze miało dopiero nadejść. Analogicznie ulokowany kapitał przyniesie nam w tym roku niemal dziewięciokrotnie mniej, bo symboliczne 0,17% (dane za listopad). A uwzględniając podatek od zysków kapitałowych i spadek wartości pieniądza, realnie na tym stracimy.

W tym świetle 4-5% które daje przeciętna dywidenda jawi się jako bardzo atrakcyjna alternatywa. Wobec bezpiecznych alternatyw inwestycyjnych, dywidendy jeszcze nigdy nie wypadały aż tak korzystnie. Czy przełoży się to na zainteresowanie spółkami dywidendowymi? Mamy taką nadzieję.

Jeśli interesuje Cię tematyka dywidend sprawdź do jakich unikalnych danych i narzędzi mają dostęp nasi abonenci.

Znajdziesz wśród nich między innymi:

Rozbudowane funkcje skanera akcji,

Analizę zachowania kursu 90 dni przed i po dniu ustalenia prawa do dywidendy,

Przewidywana data publikacji rekomendacji zarządu dotyczącej wysokości dywidendy,

MLP Group S.A. z sukcesem przeprowadziła emisję dodatkowych uprzywilejowanych zielonych obligacji o wartości 100 mln euro (ok. 430 mln zł), zwiększając wartość całej serii do 400 mln euro....

PEKABEX BET, spółka z Grupy Pekabex, zrealizuje rozbudowę Centrum Dystrybucji i Konfekcjonowania Ryb i Owoców Morza w Rekowie Górnym na zlecenie spółki Nord Capital. Kwota kontraktu to...

Zarząd CDL (CDRL) poinformował, że 7 lipca 2026 r. postanowił przedstawić Radzie Nadzorczej oraz akcjonariuszom wniosek o wypłatę dywidendy z kapitału zapasowego spółki utworzonego z...

Zarząd ICG (ICECODE) Games poinformował o podpisaniu niewiążącego listu intencyjnego z AMIHAN Innovations Limited, spółką zarejestrowaną na Brytyjskich Wyspach Dziewiczych. Na mocy...