Dywidendowe podsumowanie 2021 r. zakończyliśmy otwartym pytaniem dotyczącym tego, co może nadejść po tym bardzo nietypowym roku. Bazowe scenariusze były z grubsza dwa: „Powrót do normalności (czytaj regres) czy może, przynajmniej częściowe, utrzymanie poziomu wypłat z 2021?”. Okazuje się, że prawdziwy okazał się ten bardziej optymistyczny wariant. I to w bardzo dosłowny sposób.

Bez spadku

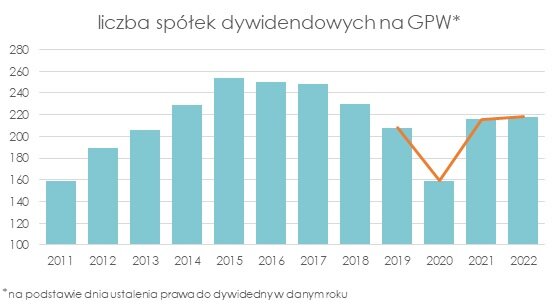

Zacznijmy jednak od krótkiej retrospekcji. Od 2016 r. liczba notowanych na GPW spółek dzielących się zyskiem z akcjonariuszami w postaci dywidendy stopniowo i konsekwentnie spadała. Trend, dodatkowo nasilony pandemią, miał swoje apogeum w 2020 r. Wówczas w związku z panującą na rynkach niepewnością oraz zmieniającymi się regulacjami i obostrzeniami dotykającymi wiele biznesów, spora część spółek zdecydowała się zawiesić wypłatę dywidendy. W efekcie pod względem liczby wypłaconych dywidend, warszawska giełda cofnęła się o niemal dekadę, do po-kryzysowego 2011 r. Odbicie po dołku było jednak natychmiastowe i niezwykle dynamiczne, a odłożone dywidendy, dywiedny-rekompenstaty i ekstra wypłaty za rekordowe pandemiczne zyski części spółek sprawiły, że 2021 r. przełamał spadkowy dywidendowy trend.

I tu wracamy do teraźniejszości. Niebezpodstawne było bowiem sądzić, że po roku tak naszpikowanym zdarzeniami (dywidendami) o jednorazowym charakterze, w 2022 r. czeka nas dywidendowy regres. Tymczasem liczba spółek dywidendowych nie spadła, nawet mimo wysokiej bazy z 2021 r. O ile jednak Warszawski Indeks Giełdowy od października wydaje się kontynuować odbicie w kształcie litery V, tak w przypadku dywidend możemy mówić o odbiciu w kształcie pierwiastka. W 2022 r. liczba spółek dywidendowych nie zmieniła się wobec poprzedniego roku. Albo nawet wzrosła. Wszystko zależy od przyjętych kryteriów.

Jeśli uznamy, że bardziej miarodajnym parametrem jest wypłata dywidendy w danym roku, liczba spółek dywidendowych wobec 2021 r. nie zmieniła się. Natomiast biorąc pod uwagę dzień ustalenia prawa do jej wypłaty (częściej wykorzystujemy tę miarę), nieznacznie wzrosła. Co w gruncie rzeczy nie ma większego znaczenia. Bez względu bowiem na metodologię można mówić o stabilizacji oraz nie-spadkowym roku. A taka sytuacja ostatni raz miała miejsce w 2015 r.

Trochę więcej, trochę mniej

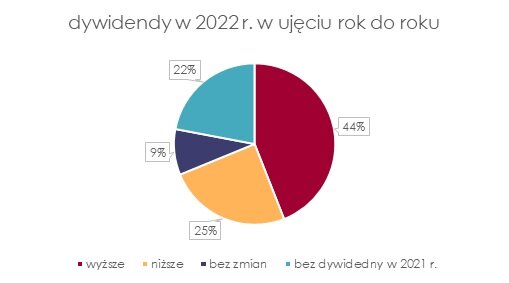

Przeciętnie dywidendy w 2022 r. były też wyższe niż rok wcześniej. Spośród spółek, które podzieliły się zyskiem z akcjonariuszami w obu tych okresach, 44% zwiększyło wartość dywidendy, a tylko ¼ ją obniżyła. Pozostałe 31% to spółki, w przypadku których wysokość dywidendy nie uległa zmianie oraz takie, które w 2022 r. powróciły do wypłaty dywidendy po przynajmniej rocznej przerwie lub była to dla nich pierwsza wypłata. Słowem, nie wypłaciła dywidendy w 2021 r.

Niekwestionowanym liderem pod względem wzrostu wartości dywidendy w 2022 r. był BOW (BOWIM). Spółka wspierana dobrą koniunkturą i niezwykle wysokimi cenami stali, zamknęła 2021 r. z prawie 151 mln zł zysku netto (wobec ponad 17 mln zł rok wcześniej). Jednocześnie postanowiła szczodrzej niż zazwyczaj podzielić się zyskiem z akcjonariuszami. W tym celu odstąpiono od polityki zakładającej podział 5-15% zysku, a zarząd spółki zarekomendował aby na dywidendę trafiło 30% rekordowego wyniku.

"(...) biorąc pod uwagę wysokość zysku netto osiągniętego przez Spółkę, możliwość zaspokojenia potrzeb inwestycyjnych z różnych źródeł, w tym wynikające z realizacji strategii całej Grupy Kapitałowej, a także wskaźniki płynności Spółki, zakończenie skupu akcji własnych od Konsorcjum Stali S.A., Zarząd uznaje za zasadne jednorazowe odstąpienie od Polityki Dywidendowej. Swoją rekomendację Zarząd uzasadnia bardzo dobrymi wynikami finansowymi Spółki, w tym między innymi wzrostem wyniku finansowego spółki" – uzasadniono

WZA spółki przystało na tę propozycję i do akcjonariuszy trafiło 2,52 zł na akcję, ponad dwudziestokrotnie więcej niż rok wcześniej. Niebagatelna była też stopa dywidendy, która wyniosła niemal 19%.

Akcjonariusze Bowimu nie byli też jedynymi którzy w minionym roku mogli cieszyć się nieprzeciętnie wysoką dywidenda. W 2022 r. podzielić rekordowymi zyskami postanowiły się także inne spółki korzystające z wysokich cen stali, jak m.in. MFO, MSP (MOSTALPLC) czy STF (STALPROFI).

Znaczący wzrost wartości dywidendy to jednak nie zawsze efekt udanego roku i skokowej poprawy zysków. Inne scenariusze, które miały miejsce w ubiegłym roku to także m.in. wypłata środków zgromadzonych na kapitale zapasowym czy podział z akcjonariuszami nadzwyczajnych zysków.

Spółki o najwyższej dynamice wzrostu wartości dywidendy r/r

|

spółka |

wynik netto (tys. zł) |

dywidenda na akcję (zł) |

komentarz |

||

|---|---|---|---|---|---|

|

2020 |

2021 |

w 2021 |

w 2022 |

||

|

21 495 |

-11 607 |

0,07 |

0,29 |

Dywidenda wypłacona z kapitału zapasowego |

|

|

2 959 |

21 533 |

0,3 |

1,5 |

Najwyższy w historii spółki zysk netto |

|

|

13 744 |

43 771 |

0,21 |

0,87 |

Najwyższy w historii spółki zysk netto |

|

|

172 395 |

717 468 |

1,20 |

5,47 |

Najwyższy zysk netto od 2014 r. |

|

|

6 132 |

12 096 |

0,07 |

0,35 |

Najwyższy w historii spółki zysk netto |

|

|

4 033 |

3 746 |

1,05 |

6,40 |

Na dywidendę trafiły przede wszystkim środki ze sprzedaży spółki zależnej Oktawave |

|

|

26 953 |

132 964 |

1,0 |

4,0 |

Najwyższy w historii spółki zysk netto |

|

|

4 470 |

19 247 |

0,5 |

4,0 |

Najwyższy w historii spółki zysk netto |

|

|

758 |

270 |

0,01 |

0,04 |

Dywidenda głównie z zatrzymanych zysków z lat ubiegłych |

|

|

21 211 |

115 912 |

0,16 |

1,20 |

Najwyższy w historii spółki zysk netto |

|

Samych rekordów, w które tak obfitował 2021 r. był jednak mniej. Najwyższa w historii spółki dywidenda trafiła w 2022 r. do akcjonariuszy 94 spółek (wobec 110 rok wcześniej). Co ponownie nie jest tak znaczącym regresem biorąc pod uwagę takie przypadki jak chociażby PZU.

Dla ubezpieczyciela ubiegły rok stał bowiem pod znakiem normalizacji wysokości wypłaconej dywidendy. Po braku dywidendy w 2020 r. i „podwójnej” wypłacie w 2021 r. na którą trafiły zyski za dwa poprzednie lata, akcjonariusze spółki otrzymali już jedynie standardową, jednoroczną dywidendę, siłą rzeczy niższą w ujęciu rok do roku.

Po historycznie wysokich dywidendach w 2021 r. w ubiegłym roku mniej trafiło także do posiadaczy akcji m.in. CSR (CASPAR), XTB czy CDR (CDPROJEKT), czyli spółek które mogły pochwalić się szczególnie wysokimi zyskami w 2020 r.

Echa pandemii

COVID-19 w oczywisty sposób odbił się na dywidendach w 2020 r. i zdefiniował podział zysku z akcjonariuszami w kolejnym roku. Ubiegły rok, pomijając wojnę w Ukrainie i kryzys energetyczny, był jednak pod względem pandemii i związanych z nią obostrzeń, okresem stabilizacji i powrotu do normalności. Przynajmniej dla części spółek.

Mocno dotknięty pandemią WTN (WITTCHEN), dopiero w ubiegłym roku wypłacił to co w 2021 r. nazywaliśmy dywidendą-rekompensatą. Do akcjonariuszy spółki trafiła zbiorcza dywidenda za trzy lata i zamiast 1,01 zł w każdym roku, otrzymali jednorazowo 3,03 zł. Nie przywróci to spółce miejsca wśród regularnie dzielących się zyskiem z akcjonariuszami, ale biorąc pod uwagę sytuację spółki w ciągu ostatnich lat wydaje się to racjonalnym rozwiązaniem dla wszystkich stron.

Do dywidendy w 2022 r. powrócił także poturbowany pandemią RBW (RAINBOW). Powrót odbył się jednak bez takiego przytupu jak Wittchen, starający się maksymalnie zneutralizować brak wypłat w poprzednich latach. Biorąc pod uwagę wysokość dywidendy touroperatora, trudno mówić o szczególnej rekompensacie, a 1,5 zł na akcję to niewiele więcej niż 1,2 zł za 2017 r. czyli ostatni podział zysku Rainbow Tours. Chociaż i w tym przypadku ubiegłoroczną dywidendę wsparły zyski zatrzymane.

„(…) mając na celu zapewnienie Akcjonariuszom udziału w zyskach wypracowywanych przez Spółkę w okresach sprzyjającej koniunktury, w szczególności wygenerowanych i osiągniętych w okresie roku obrotowego 2019 (tu: okres normalnego funkcjonowania Spółki w historycznie rekordowym dla Spółki pod względem przychodów roku 2019), a le także w okresie roku obrotowego 2021, dotkniętego jeszcze skutkami pandemii koronawirusa SARS-CoV-2, ale z wskazującego na poprawę warunków prowadzenia działalności touroperatorskiej w odniesieniu do "pandemicznego" roku 2020, co skutkowało osiągnieciem zysku netto, który jednakże ze względów ostrożnościowych (przed potwierdzeniem realizacji oczekiwanych poziomów sprzedaży) pierwotnie został pozostawiony w Spółce jako "zyski zatrzymane" – wyjaśniono w rekomendacji zarządu

Jeśli interesuje Cię tematyka dywidend sprawdź do jakich unikalnych danych i narzędzi mają dostęp nasi abonenci.

Znajdziesz wśród nich między innymi:

- Rozbudowane funkcje skanera akcji,

- Analizę zachowania kursu 90 dni przed i po dniu ustalenia prawa do dywidendy,

- Przewidywana data publikacji rekomendacji zarządu dotyczącej wysokości dywidendy,

- Prognozę wysokości dywidendy na najbliższe 2 lata

oraz wiele innych

Ożywienie wśród maluchów

W 2022 r. biorąc pod uwagę ujęcie dywidendowe, całkiem nieźle radził sobie też mały parkiet. Liczba notowanych na NewConnect spółek, które podzieliły się zyskiem z akcjonariuszami po raz pierwszy przekroczyła 50. I to nawet nie licząc CSR (CASPAR), który we wrześniu awansował na główny parkiet.

Z wyjątkiem DOW (DSTREAM) nie zawiedli dywidendowi weterani NC. Wieloletnią praktykę kontynuowali w ubiegłym roku m.in. ETX (EUROTAX) (już trzynasty kolejny rok), WOD (WODKAN), DKR (DEKTRA) czy VRB (VERBICOM). Pełną listę znajdziesz używając zapisanego ustawienia skanera.

| Profil | Raport | Ciągłość wypłat | Rynek |

|---|---|---|---|

| ETX (EUROTAX) | 2022/Q3 | 13 | NC |

| DKR (DEKTRA) | 2022/Q3 | 11 | NC |

| VRB (VERBICOM) | 2022/Q3 | 11 | NC |

| WOD (WODKAN) | 2022/Q3 | 11 | NC |

| EGH (EKOPOL) | 2022/Q3 | 9 | NC |

| HOR (HORTICO) | 2022/Q3 | 9 | NC |

| VER (MPLVERBUM) | 2022/Q2 | 9 | NC |

| INT (INTERNITY) | 2022/Q3 | 8 | NC |

| KPI (KANCELWEC) | 2022/Q3 | 7 | NC |

| XBS (XBSPROLOG) | 2022/Q1 | 6 | NC |

| XPL (XPLUS) | 2022/Q3 | 6 | NC |

O ile długodystansowcy utrzymali statystkę, tak to nowi gracze podbili stawkę. Tym bardziej, że spośród dziesięciu spółek, które w 2022 r. podzieliły się zyskiem z akcjonariuszami po raz pierwszy, tylko CCR (CONSTANCE) to giełdowy debiutant. Pozostałe dziewięć jest notowane na NewConnect od średnio jedenastu lat.

Dokładnie tyle na podział zysku z akcjonariuszami czekała m.in. GRC (GRUPAREC). W opublikowanej w grudniu 2021 r. strategii spółka zapowiedziała jednak rozpoczęcie wypłaty zysków począwszy od 2022 r. I jak deklarowała, tak też zrobiła. Zgodnie z przyjętą polityką na dywidendę ma trafiać do 30% zysku netto osiągniętego przez spółkę dominującą „pozwalającego na dokonanie wypłat w łącznej wys. min. 30 mln zł”. Pierwsza dywidenda była w przypadku spółki też raczej symboliczna, a DY nie przekroczyło 1%. Praktyka ma być jednak kontynuowana, można więc liczyć na wyższe wypłaty w przyszłości.

Inną notowaną na NewConnect spółką, która po latach rozwoju dotarła do momentu w którym uznała za zasadne podzielić się zyskiem z akcjonariuszami jest YAN (NEPTIS), czyli twórcy aplikacji Yanosik. Na pierwszą wypłatę przekazano też niemal cały jednostkowy zysk netto, co przełożyło się na stopę dywidendy równą 3,8%.

"Dotychczas, spółka stała na stanowisku, iż wszelkie wypracowane zyski będą zatrzymywane w spółce. Ze względu na dobrą sytuację finansową Emitenta, Zarząd zamierza w przyszłości rekomendować co roku Walnemu Zgromadzeniu, wypłatę dywidendy z wypracowanego zysku netto pod warunkiem utrzymywania niepogorszonych kluczowych parametrów finansowych spółki jak i braku niepokojących sygnałów zewnętrznych mogących mieć realny negatywny wpływ na sytuację Podmiotu" – wyjaśniono w przyjętej polityce dywidendy

Na pozór analogicznie prezentuje się sytuacja PLI (PLATIGE). Podział rekordowego zysku po ponad dekadzie notowań, a także publikacja nowej strategii. W tym przypadku nie pojawiły się jednak jasne deklaracje dotyczące kolejnych wypłat i można odnieść wrażenie, że dywidenda nie została wypłacona w związku z realizacją strategii, ale pomimo niej.

"Decyzja zarządu spółki w sprawie podziału zysku netto za 2021 rok została podjęta z uwzględnieniem aktualnej i przyszłej, przewidywanej sytuacji finansowej spółki, wynikającej z zaangażowania kapitałowego w realizowane projekty oraz koniecznych nakładów wynikających z realizacji przyjętej w 2021 roku strategii rozwoju Platige Image na lata 2021-2025" - napisano w komunikacie

O ile z definicji alternatywny system obrotu nie jest więc miejscem dla odcinających kupony spółek dywidendowych, tak okazuje się, że coraz większa liczba notowanych przedsiębiorstw decyduje się na taki krok. Jak widać z różnych powodów i na różnym etapie rozwoju biznesu. W 2022 r. na NewConnect notowana była niemal ¼ wszystkich spółek z GPW, które w ubiegłym roku wypłaciły dywidendę. A sama liczba wypłaconych dywidend była tam rekordowa. W przeciwieństwie do głównego parkietu, którego dalej sporo brakuje do poziomu z 2015 r.